預金より儲かる年利3%!SBIが円ステーブルコイン貸し出し開始 ただし倒産なら全額消える

最新ニュース公開日2026年7月14日

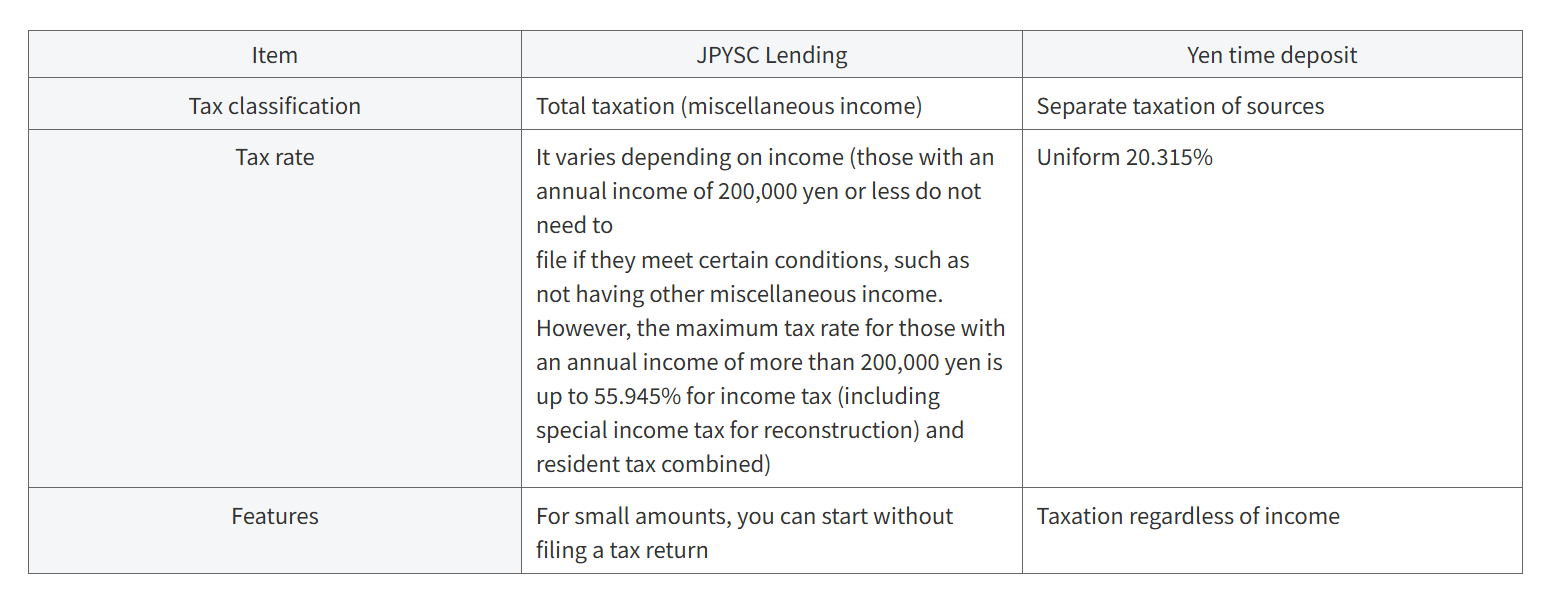

SBI VCトレードが、日本円連動型ステーブルコイン「JPYSC」を貸し出して利回りを得る新サービスを始める。年率は当初3%と、一般的な円預金を上回る一方、預金保険の対象外で中途解約も原則不可能。SBIが破綻した場合には、預けた資産の一部または全部を失うリスクもある。

東京に本社を置くSBI VCトレードは7月16日、日本円建てステーブルコイン「JPYSC」のレンディングサービスについて、申し込みの受け付けを開始する。

利用者がJPYSCを12週間にわたってSBIホールディングス傘下の同社へ貸し出すと、満期時に貸し出したトークンと利用料が返還される仕組みだ。当初の提示年率は3%。12週間で実際に得られる税引き前の収益率は、約0.69%となる。

100万円分のJPYSCを貸し出した場合、単純計算で得られる利用料は約6900円ということになる。

SBI側は、一般的な円預金の年率として同社が挙げる0.325~1%を上回る商品だと強調している。

だが、ここには見逃せない“落とし穴”もある。

このサービスは銀行預金ではなく、預金保険制度の対象にもならない。貸出期間中の中途解約も原則として認められない。

さらに、SBI VCトレードへ貸し出されたJPYSCは、法律上の分別管理義務の対象外となる。同社が経営破綻した場合、利用者は貸し出したJPYSCの一部、最悪の場合はすべてを失う可能性がある。

「年利3%」という数字だけを見て普通預金の代わりと考えるのは、いささか早計というわけだ。

JPYSC lending service features. Source: sbivc.co.jp

「円ステーブルコインを貸して稼ぐ」国内初のサービス

JPYSCは、SBI新生信託銀行が発行する信託型の円建てステーブルコインだ。SBIグループは6月24日、SBI VCトレードの口座内に限定する形で提供を開始した。

発行開始からわずか数週間で、JPYSCには「決済する」「送金する」だけでなく、「貸して利回りを得る」という新たな用途が加わることになる。

SBIによれば、日本国内の利用者が円建てステーブルコインを企業に貸し出し、その対価として継続的な収益を得られるサービスは国内初だという。

同社は、一般的な円預金を上回る利回りを提示することで、円建てステーブルコインの保有者が拡大すると期待している。

さらに、このレンディングサービスを、将来のオンチェーン金融を実現するうえでの「中核的なサービス」と位置づけた。

SBI VCトレードはこれに先立つ3月、米サークルが発行するドル建てステーブルコイン「USDC」のレンディングサービスも開始している。当初募集では12週間満期で年率10%、通常時は年率5%程度を予定するとしていた。

SBIがソラナと接近、「円のオンチェーン金融市場」構築へ

SBIの狙いは、JPYSCを自社サービスの中だけで流通させることにとどまらない。

同社は、JPYSCをトークン化資産の売買や国際送金にも利用できる、より大きな市場へと押し出そうとしている。

SBIホールディングスは7月13日、スイスに拠点を置くソラナ財団との戦略的提携を発表した。両者は、日本におけるオンチェーン金融市場の構築を目指す。

提携の一環として、ソラナ財団は「SBI R3 Japan」に参画する。同社は今後、「SBIソラナグローバル」へと社名を変更し、円連動型ステーブルコインを中心とする新たな成長戦略を打ち出す予定だ。

この構想では、日本をオンチェーン金融の主要拠点に育てるとともに、アジア全域でステーブルコインやトークン化された現実資産、いわゆるRWAの利用を広げる。

機関投資家向けのオンチェーン金融サービスや国際決済に加え、AIエージェントが自動的に代金を支払うための決済インフラも整備する方針だ。

高市首相もWeb3企業を後押し

今回のサービス開始を後押ししているのが、日本政府による暗号資産・Web3産業への前向きな姿勢だ。

高市早苗首相は、Web3カンファレンス「WebX 2026」に寄せたビデオメッセージで、暗号資産やWeb3分野のスタートアップ支援を強化する考えを示したと報じられている。

具体策には、政府系ファンドによる資金供給の拡大や、規制要件の緩和などが含まれる。

高市氏は2025年5月、スタートアップの成長を加速させるための政策をまとめた「スタートアップ総力パッケージ」を発表した。

この政策は、2022年に策定された「スタートアップ育成5か年計画」を土台としている。同計画では、2027年度までに国内のスタートアップ投資額を10兆円規模へ拡大する目標が掲げられている。

さらに日本政府は2026年4月、金融商品取引法を改正。暗号資産を金融商品として位置づけ、実験的な決済手段という扱いから、株式などと同じ金融市場の枠組みへ移す方針を鮮明にした。

SBIの新サービスは、円建てステーブルコインが単なる「デジタル円の代用品」から、利回りを生む金融商品へ変わろうとしていることを示す象徴的な一歩だ。

もっとも、年率3%という甘い数字の裏側には、預金保険も分別管理もない。

「円だから安全」と思い込んだ瞬間、思わぬ損失を被る可能性があることだけは、肝に銘じておく必要がありそうだ。

Cointelegraphは、独立性と透明性のあるジャーナリズムに取り組んでいます。本ニュース記事はCointelegraphの編集方針に従って制作されており、正確かつ迅速な情報提供を目的としています。読者は情報を独自に確認することが推奨されます。編集方針はこちらをご覧ください https://cointelegraph.jp/editorial-policy

この話題についてもっと