予測市場にインサイダー取引は必要? 研究者が「全面禁止ではダメ」と指摘

最新ニュース公開日2026年6月10日

6月2日に公表された論文で、金融学の助教であるバルビンダー・シン・ギル氏は、予測市場におけるインサイダー取引をどこまで厳しく取り締まるべきかを問うため、正式な経済モデルを構築した。

予測市場の規制当局は、インサイダー取引を一律に禁じるのではなく、もう少し手加減した取り締まりを考えるべきかもしれない。

そんな挑発的な結論を示したのは、スティーブンス工科大学の研究者による新たな論文だ。

6月2日に公表された論文で、金融学の助教であるバルビンダー・シン・ギル氏は、予測市場におけるインサイダー取引をどこまで厳しく取り締まるべきかを問うため、正式な経済モデルを構築した。

そこには、なんとも皮肉な逆説がある。

「今日の価格精度を高めるインサイダー取引が、明日には価格を有益なものにしている参加者の参入を減らしてしまう」

ギル氏はこう指摘する。

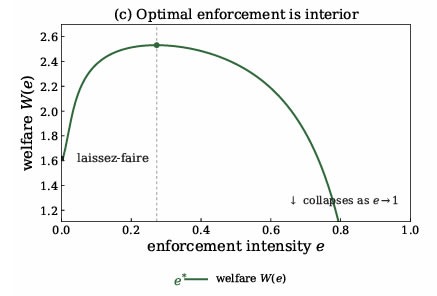

モデルが示したのは、予測市場の価格精度が、取り締まりの強さに対して「山なり」の形を描くということだ。規制が緩すぎれば、インサイダーが一般参加者を市場から締め出してしまう。一方で規制が厳しすぎれば、インサイダーが持つ本物の情報価値まで市場から消えてしまう。

つまり、最適解は「野放し」でも「全面禁止」でもない。

ギル氏はこう述べている。

「より厳しい取り締まりはインサイダーを抑制し、参加を増やす。そのため価格精度は山なりとなり、最適な取り締まりは中間にある。自由放任でも禁止でもない」

予測市場にとって、インサイダー取引は長くつきまとってきた問題だ。規制当局は取り締まり強化を求め、場合によってはプラットフォームそのものの禁止に踏み込もうとしてきた。

米商品先物取引委員会(CFTC)の執行部門トップは4月、予測市場でインサイダー取引に手を染める者に対し、違反者は執行措置の対象になると警告した。5月には、米下院議員らがカルシとポリマーケットを対象に、インサイダー取引をめぐる調査を開始している。

「情報の出どころ」で規制の強さを変えるべきだ

シン・ギル氏は、取り締まりの強さは、そのインサイダー情報がどこから来たのかによって決めるべきだと主張する。

たとえば、トレーダーが自ら調査を重ね、苦労して得た情報であれば、取り締まりは最小限、場合によっては不要だという。この段階まで取り締まれば、価値ある情報を生み出そうとする行為そのものを萎縮させてしまうからだ。

一方、漏洩データや機密情報のように、不正に取得された情報は、より強い取り締まりの対象とすべきだ。

さらに、インサイダー自身が結果を左右できる場合は、最も厳しく取り締まる必要がある。たとえば、政治家候補が自分の選挙戦に賭けるようなケースである。

ギル氏はこう記している。

「真正で、独自に調査された優位性に基づく取引は、社会が最も処罰に慎重であるべき活動だ。一方で、結果を動かせる立場にある者の取引には、最も厳しい執行が必要である。なぜなら、彼らのポジションは市場操作を誘発するからだ」

結論として、ギル氏は予測市場における取り締まりは「最大限」ではなく、「調整されたもの」であるべきだとした。

Balanced enforcement provides optimal welfare. Source: Balbinder Singh Gill

カルシ、利用者の勤務先確認へ

この論文が出たタイミングで、予測市場プラットフォームのカルシは、インサイダー取引対策として新たな措置を導入しようとしている。

一部のセンシティブな市場では、利用者に勤務先情報の開示を求めるというものだ。

企業業績や国家安全保障に関わる市場で賭けを行うユーザーは、オンラインフォームを通じて雇用主を開示する必要がある。カルシはまた、インサイダー取引や市場操作のリスクが高い市場に対し、「特定リスクスコア」を付与する仕組みも開発した。

これらの変更は、より良いデータ収集を求めた監査委員会の報告書や、議員・規制当局からの圧力を受けたものだ。

競合のポリマーケットをめぐっては、最近、注目度の高いインサイダー取引事件が2件表面化している。いずれも、シン・ギル氏の論文でも取り上げられた。

ひとつは、グーグル社員が5月、同社の検索トレンドに関する内部情報を使い、ポリマーケットで120万ドル、日本円で約1億9242万円を得たとして訴追された事件だ。

もうひとつは、米兵が4月、軍事作戦に関する機密情報をもとに取引したとして訴追された事件である。

予測市場は、群衆の知恵を価格に反映させる仕組みとして期待されてきた。だが、その価格を最も正確に動かすのが、時として「知ってはいけないことを知っている者」だとすれば、話は一気にややこしくなる。

市場の精度を取るのか。公平性を取るのか。

ギル氏の研究が突きつけるのは、単純な善悪では割り切れない、予測市場の厄介な現実である。

Cointelegraphは、独立性と透明性のあるジャーナリズムに取り組んでいます。本ニュース記事はCointelegraphの編集方針に従って制作されており、正確かつ迅速な情報提供を目的としています。読者は情報を独自に確認することが推奨されます。編集方針はこちらをご覧ください https://cointelegraph.jp/editorial-policy

この話題についてもっと