仮想通貨取引所、トークン化コモディティでシェア拡大 課題は流動性と価格形成

最新ニュース公開日2026年4月10日

仮想通貨取引所はトークン化コモディティを通じて伝統的金融(TradFi)の取引所から市場シェアを奪いつつある一方、トークン化された貴金属の普及は価格形成や流動性の問題によって制約を受けている。

仮想通貨取引所はトークン化コモディティを通じて伝統的金融(TradFi)の取引所から市場シェアを奪いつつある一方、トークン化された貴金属の普及は価格形成や流動性の問題によって制約を受けている。

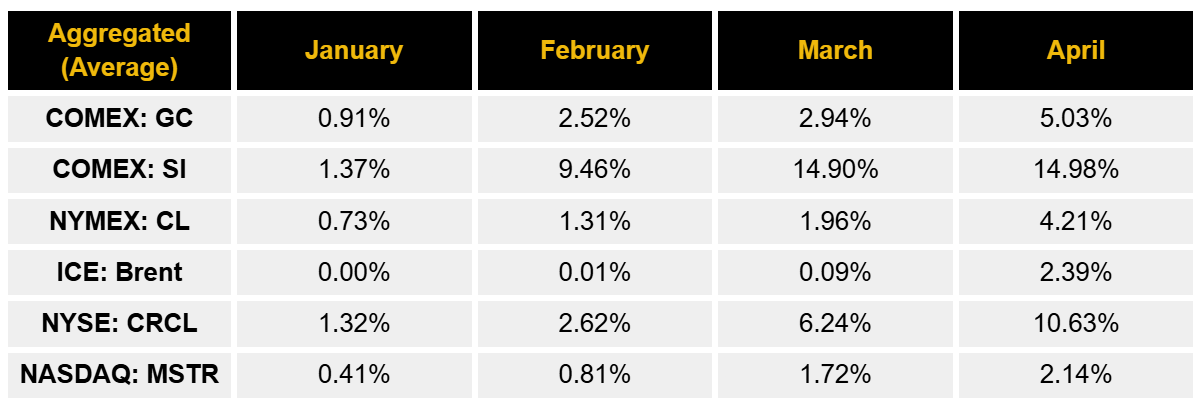

バイナンス・リサーチの木曜日のレポートによると、銀のパーペチュアル契約は、世界最大の銀先物市場であるコメックスのシルバー(SI)契約の取引高に対し、最大で約40%に達した。コメックスは世界の上場銀先物取引量の70%以上を占める。

3月および4月には、トークン化された銀の取引量はそれぞれコメックスの14.90%、14.98%に達し、1月の1.37%から大きく増加した。

この成長は、特に金属連動型パーペチュアル商品において、従来資産への24時間エクスポージャーを求める需要を仮想通貨取引所が取り込んでいることを示している。ただしカイコのアナリストは、流動性の厚みや価格形成が依然として伝統的投資家の参入における大きな障壁だと指摘している。

ト―クン化永久先物の取引高を主要な先物取引高と比較した数値 Source: Binance Research

価格の信頼性と流動性が課題

トークン化コモディティは24時間取引が可能である一方、TradFi(伝統的金融)の金や銀の先物市場とは異なる脆弱性を持つ。カイコのリサーチアナリスト、ローレンス・フラウセン氏はコインテレグラフに対し、祝日や週末に取引が停止する従来市場は「自然なサーキットブレーカーとして機能し、市場の質を保っている」と述べた。

これに対し、トークン化コモディティは注文板の薄さ、スプレッド拡大、そして従来市場が閉じている間の参照価格の不足といった問題にさらされやすい。

従来のコモディティ市場では、集中清算、流動性の統合、標準化された契約、そして「流動性の空白を防ぐ協調的な取引時間」によってこれらの問題を回避している。フラウセン氏は、仮想通貨市場がTradFiと競争するには「より高度なチェーン抽象化と統合された流動性集約」が必要だと指摘した。

また一部の専門家は、仮想通貨取引所は機関投資家の資金を引き付けるために必要な信頼性や準備資産の監査体制を欠いていると指摘している。

トークン化プラットフォーム「ウブントゥ・トライブ」のママドゥ・クウィジム・トゥーレCEOはコインテレグラフに対し、「仮想通貨取引所は物理的な金属に対する信頼性のある監査済み請求権を提供できないため、世界のコモディティ市場の決済基盤にはなり得ない」と述べた。

インフラ面の課題があるにもかかわらず、トークン化金のパーペチュアル契約は、いくつかの地域コモディティ取引所の金先物取引高を上回っており、この傾向は月次ベースで加速しているとバイナンス・リサーチは報告している。

同社によると、3月には金パーペチュアルの取引量は、日本のTOCOMに対して401%、インドのマルチ・コモディティ取引所(MCX)に対して228%、ドバイ金商品取引所(DGCX)に対して216%に達した。

バイナンスは、この成長の一因として、週末に発生する市場変動イベントを挙げている。従来の取引時間に縛られる市場ではギャップリスクにさらされる一方、24時間取引が可能な仮想通貨市場ではそのリスクを回避できると指摘した。

Cointelegraphは、独立性と透明性のあるジャーナリズムに取り組んでいます。本ニュース記事はCointelegraphの編集方針に従って制作されており、正確かつ迅速な情報提供を目的としています。読者は情報を独自に確認することが推奨されます。編集方針はこちらをご覧ください https://cointelegraph.jp/editorial-policy

この話題についてもっと