ベトナム、暗号資産を融資担保に 中小企業の資金繰り支援へ新制度案

最新ニュース公開日2026年6月1日

ベトナム財務省は、中小企業がデジタル資産、仮想資産、知的財産を融資の担保として利用できるようにすることを提案した。

ベトナムで、金融の常識が少し揺れ始めている。

同国の財務省が、中小企業による銀行融資の担保として、デジタル資産、仮想資産、知的財産を認める案を示した。対象は、改正中小企業支援法の草案である。

要するに、土地や建物を持たない企業でも、ソフトウェア、特許、知財、デジタル資産を担保にして銀行から金を借りられるようにする、という話だ。

これは、ベトナムのような成長市場ではかなり大きい。

日本人の感覚では、銀行融資といえば不動産担保や代表者保証がまず思い浮かぶ。ベトナムでも、多くの中小企業やスタートアップは同じ壁にぶつかってきた。事業は伸びている。顧客もいる。技術もある。だが、差し出せる土地がない。工場もない。銀行から見れば、貸す根拠が弱い。

その結果、成長企業ほど資金に詰まる。

ベトナムでは、中小企業と個人事業に近い世帯事業が、企業数全体の98%超を占める。一方で、この層向けの融資残高は、銀行信用全体の約20%にとどまる。国の経済を支える主役でありながら、銀行融資では脇役に追いやられてきた。

財務省は、この歪みの原因として、担保不足、財務情報の透明性不足、資本基盤の小ささを挙げている。

そこで出てきたのが、今回の担保改革である。

草案では、将来形成される資産、財産権、無形資産、デジタル資産、仮想資産を担保として使える可能性が示された。従来の「土地を持っているか」「建物を差し出せるか」だけでなく、「将来どれだけ稼げるか」「どんな知財を持っているか」「どんなデジタル資産を保有しているか」も融資判断に入れていく。

これは、銀行にとっても簡単な話ではない。

土地なら評価しやすい。工場なら見に行ける。機械なら減価償却もできる。だが、ソフトウェアの価値は誰が決めるのか。特許の担保価値はどう測るのか。暗号資産の価格が暴落したらどうするのか。デジタル資産が盗まれたり、規制で使えなくなったりした場合、銀行はどう回収するのか。

ここに、この制度の難しさがある。

ベトナム政府は、単に暗号資産を持ち上げているわけではない。むしろ、資金調達の現実に押されている。テック企業やスタートアップが増え、企業価値の源泉が不動産ではなく、ソフトウェア、データ、知財、ネットワークに移っている。にもかかわらず、銀行が昔ながらの担保しか見なければ、成長企業に資金が回らない。

デジタル経済を伸ばしたい国にとって、これは致命的だ。

今回の草案は、金融機関に対して、固定資産だけに頼らず、信用格付け、事業計画、キャッシュフロー、市場性をもとに融資を広げることも求めている。つまり、担保主義から事業評価型融資へ移ることを促している。

日本でも聞き慣れた議論である。

ただ、ベトナムの方が切実かもしれない。若い企業が多く、成長スピードも速い。工場や土地を持たないデジタル企業が、最初から国境を越えた市場を狙う。そうした企業に、昔ながらの銀行融資だけでは追いつかない。

一方で、暗号資産を担保にするという発想には、当然リスクもある。

ビットコインやイーサのような主要暗号資産であっても、価格は大きく動く。流動性が薄いトークンなら、担保価値は一夜で消えることもある。さらに、ウォレット管理、秘密鍵、取引所リスク、ハッキング、マネーロンダリング対策など、銀行が扱い慣れていない問題が山ほどある。

担保として認めるなら、評価、保管、換金、差し押さえの仕組みが必要になる。

たとえば、企業が暗号資産を担保に融資を受けた後、その価格が急落したらどうするのか。追加担保を求めるのか。強制売却するのか。誰が秘密鍵を管理するのか。銀行が自社で保管するのか、カストディ業者を使うのか。規制対象の暗号資産と、そうでないトークンをどう分けるのか。

制度を作るほど、実務の壁が見えてくる。

それでも、ベトナムがこの方向に進む意味は大きい。

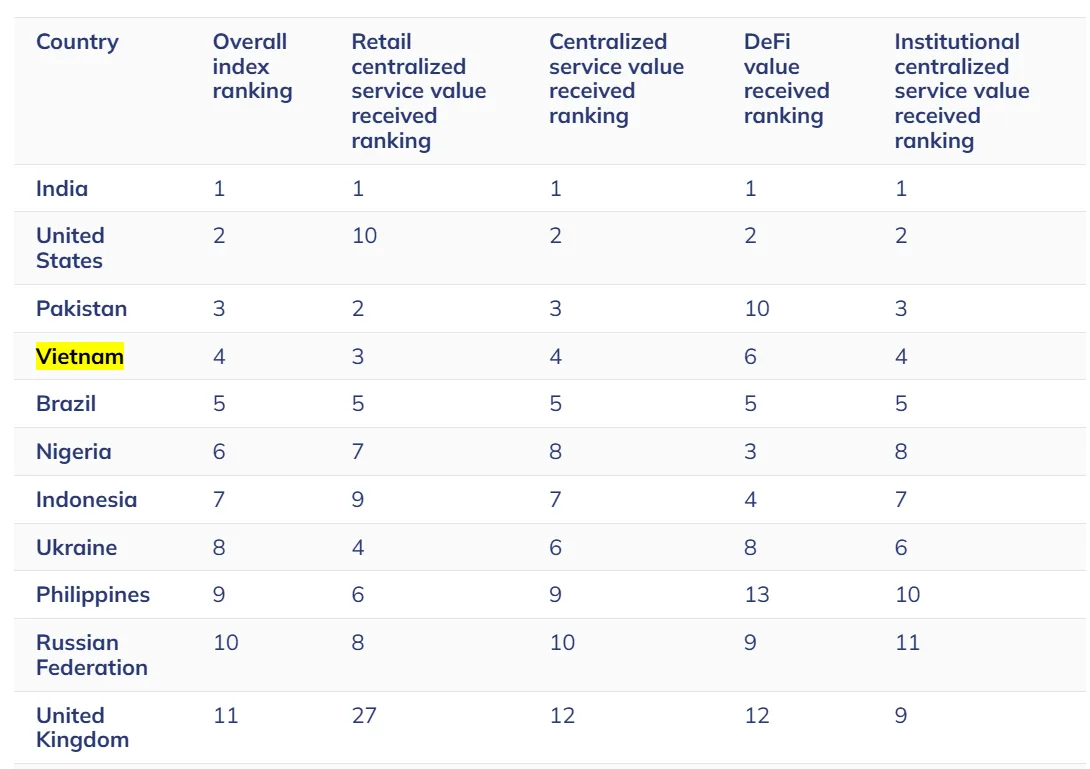

同国は、世界でも暗号資産の利用が活発な国のひとつである。暗号資産分析会社チェイナリシスの2025年版グローバル暗号資産採用指数では、インド、米国、パキスタンに続き、ベトナムは4位に入った。

国民レベルで暗号資産の利用が進み、企業レベルでもデジタル経済が伸びる。そこに、政府が規制された市場を整備しようとしている。財務副大臣は、2026年第3四半期にも、国内初の規制された暗号資産市場の活動が始まる可能性に言及している。

すでに3月には、国内暗号資産取引プラットフォームのライセンス取得に向けた道筋も開かれた。テックコムバンク、VPBank、LPBankの関連企業を含む5社が、最初の審査段階を通過したとされる。

つまり、今回の中小企業融資案は、単独の政策ではない。

ベトナムは、暗号資産を地下に押し込めるのではなく、規制の下で経済に取り込もうとしている。取引所を整備し、デジタル資産の法的位置づけを作り、中小企業金融にも応用する。そこには、デジタル経済を国家成長のエンジンにしたいという意思が見える。

だが、政策の理想と現場の運用は別物である。

銀行員が本当に暗号資産を担保として評価できるのか。中小企業は透明な財務情報を出せるのか。担保にしたトークンが暴落した時、誰が損失を負うのか。制度が甘ければ、不正融資や粉飾、資産評価の水増しも起きかねない。

「デジタル資産担保」は、成長企業を救う新しい金融になるかもしれない。

一方で、バブル期の土地担保融資のように、過大評価された資産をもとに信用が膨らむ危険もある。

ベトナムが挑もうとしているのは、そこだ。

土地を持つ者だけが金を借りられる時代から、技術や知財、デジタル資産を持つ者にも信用を与える時代へ。言葉にすれば美しい。だが、そのためには、銀行の審査能力、資産評価のルール、暗号資産カストディ、法的回収手段を一気に整えなければならない。

成長市場の勢いと、金融制度の未成熟。

その両方が、今回の草案には詰まっている。

ベトナムの中小企業にとって、これは扉が開く話である。

ただし、その扉の向こうには、新しい資金調達の可能性と同時に、暗号資産特有の危うさも待っている。

銀行は、土地のない企業に金を貸せるのか。

そして国は、見えにくいデジタル資産に、どこまで信用を与えるのか。

ベトナムの金融実験が始まろうとしている。

Global cryptocurrency adoption index. Source: Chainalysis

Cointelegraphは、独立性と透明性のあるジャーナリズムに取り組んでいます。本ニュース記事はCointelegraphの編集方針に従って制作されており、正確かつ迅速な情報提供を目的としています。読者は情報を独自に確認することが推奨されます。編集方針はこちらをご覧ください https://cointelegraph.jp/editorial-policy

この話題についてもっと