欧州中央銀行、厳格な枠組みのもとでEU資本市場のトークン化を支持

最新ニュース公開日2026年4月14日

欧州中央銀行(ECB)は、トークン化がEUの資本市場を改善する可能性があるとしつつも、それには中央銀行通貨の使用、相互運用可能なインフラ、および強靭な規制が不可欠であるとの見解を示した。

欧州中央銀行(ECB)は、欧州の資本市場のトークン化に向けた慎重な道筋を提示した。この技術が効率性の向上をもたらすのは、中央銀行通貨に軸足を置き、インフラの相互運用性が維持され、規制が「強固かつ支持的」である場合に限られるとしている。

月曜日に発行された最新のマクロ・プルデンシャル・ブルティン(Macroprudential Bulletin)の中で、ECBは分散型台帳技術(DLT)が欧州連合(EU)の貯蓄投資連合の深化に寄与する可能性があると述べた。一方で、その恩恵を享受できるかは、相互運用可能なインフラと、新たなリスクに対応する政策立案者のスピードにかかっていると警告した。

今回の中央銀行の姿勢は、決済や金融安定性への統制を緩めることなく、域内の市場構造を近代化しようとする動きを浮き彫りにしている。ECBは、トークン化とDLTが「コンセプト段階から初期規模の実装へと移行しつつある」としながらも、そのメリットが「安全に実現されるのは、欧州の政策対応がその歩調に合わせる場合に限られる」としている。

ECB、トークン化された資本市場の条件を策定

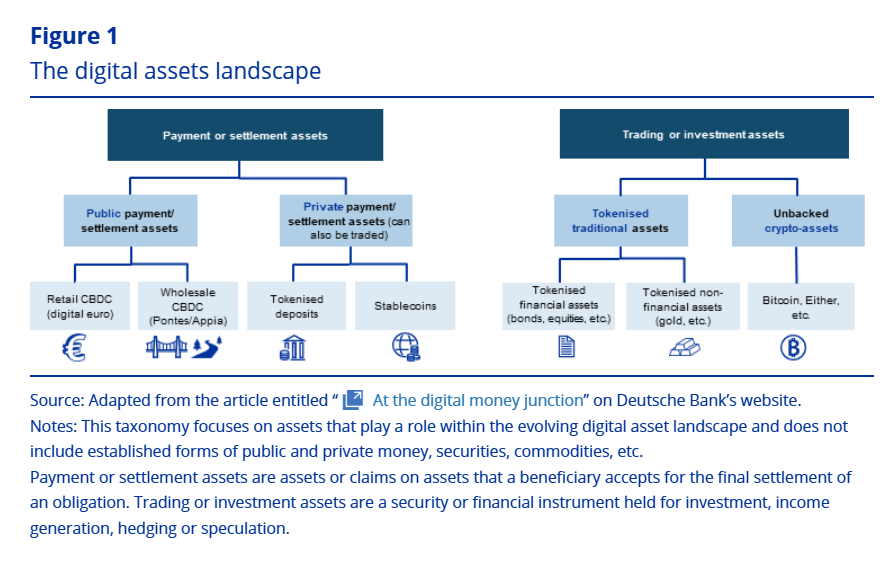

同報告書の一節では、トークン化された資産がいかに発行から決済までのチェーンを再編し、業務上の摩擦を削減して二次市場の流動性を向上させ得るかを説明している。証券と現金を互換性のある台帳に移行させ、コーポレート・アクション(企業行動)を自動化することで、トークン化は複数の仲介業者やレガシーシステムに依存している現在のプロセスを合理化できるという。

Digital assets landscape. Source: ECB

しかし、分析では、効率性の向上は「互換性のないプラットフォームが乱立する事態を避けること」や、「商業銀行通貨や民間発行のトークンだけでなく、中央銀行通貨がトークン化市場の決済に使用できること」が条件になると強調されている。

さらに、初期段階にあるトークン化債券市場を掘り下げた調査では、従来の形式と比較して、すでに借入コストの抑制やスプレッドの縮小といった初期の証拠が見られるとしている。著者らはこれを、業務効率の向上や、決済・担保管理に関する透明性とプログラム可能性の改善によるものだとしている。それでも、これらの利点は暫定的なものであり、技術的、法的、および流動性のリスクが残っている。政策立案者は、トークン化が主要な取引や特定の発行体以外に拡大した後も、これらの利点が持続するかを監視する必要があると警鐘を鳴らしている。

トークン化されたMMFとユーロステーブルコインへの精査

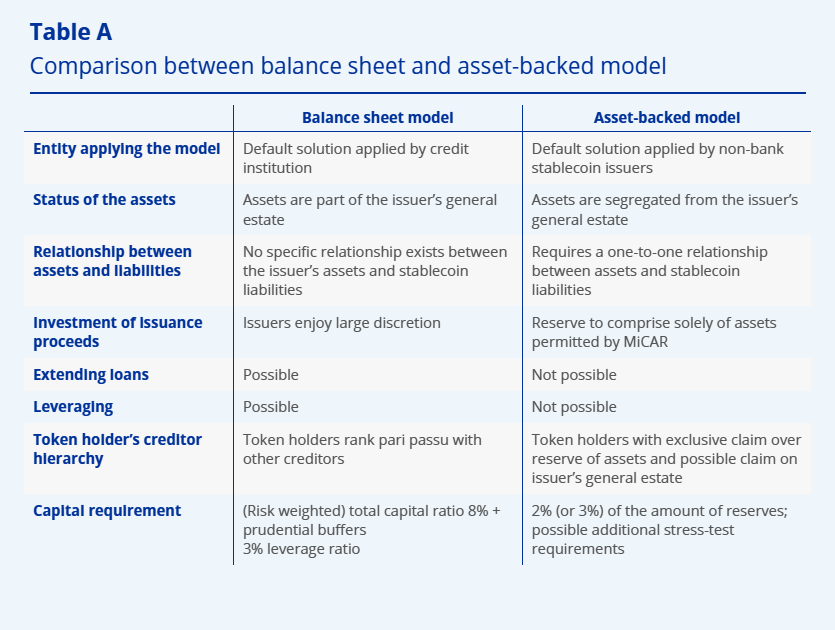

報告書は、トークン化されたマネー・マーケット・ファンド(MMF)とユーロ建てステーブルコインについても厳しく検証しており、これらをオンチェーンにおける「現金類似商品」の並行した実験として扱っている。

ある記事では、トークン化されたMMFは、従来の流動性リスクや取りつけリスクを大部分踏襲しているものの、新たな運用の脆弱性が上書きされており、ストレス下でステーブルコインと並んでどのような挙動を示すかに疑問を呈している。

Comparison between balance sheet and asset-backed model. Source: ECB

また、別の記事では、仮想通貨市場規制(MiCA)に準拠したユーロステーブルコインが国債需要を再構築し、混乱した市場における流動性のバッファーとなるか、あるいは発行体による預金・準備金要件の満たし方次第で銀行伝染の新たな経路となる可能性があると論じている。

報告書全体を通じて、ECBの立場は明確である。トークン化は統合された資本市場というビジョンをサポートできるが、それは政策、健全性規制、および中央銀行のインフラが足並みを揃えて進化する場合のみである。

Cointelegraphは、独立性と透明性のあるジャーナリズムに取り組んでいます。本ニュース記事はCointelegraphの編集方針に従って制作されており、正確かつ迅速な情報提供を目的としています。読者は情報を独自に確認することが推奨されます。編集方針はこちらをご覧ください https://cointelegraph.jp/editorial-policy

この話題についてもっと