26年前に「資産1兆円」を吹き飛ばした男が再び大勝負! 84万BTCを抱えるストラテジーに“破綻の足音”は迫っているのか

特徴公開日2026年7月14日

2000年、会計問題で株価が大暴落し、一日にして約1兆円の資産を失ったマイケル・セイラー氏。それから26年、今度は84万3775BTCを抱え、ウォール街最大級の「ビットコイン実験」に挑んでいる。天才的な財務戦略なのか、それともドットコム・バブルの悪夢の再来なのか。

2000年3月。後にストラテジーの会長となるマイケル・セイラー氏は、たった一日で60億ドル、日本円にして約9720億円もの資産が消し飛ぶ光景を目の当たりにした。

当時35歳だったソフトウエア起業家を直撃したのは、ドットコム・バブル崩壊の大波だった。

セイラー氏が率いていたマイクロストラテジーの株価は、一日で60%以上も暴落。その後、同社と経営陣は会計処理を巡って米証券取引委員会(SEC)から民事上の不正を追及され、不正行為を認めることも否定することもないまま和解した。

もちろん、マイクロストラテジーがドットコム・バブルを崩壊させたわけではない。

しかし同社の転落劇は、当時を象徴する企業スキャンダルの一つとなった。膨れ上がる期待、強気一辺倒の経営、そして誰も止められなかったリスク――。マイクロストラテジーは、バブル時代の「行き過ぎ」を体現する存在になったのである。

それから四半世紀以上が過ぎた。

ビットコインを“信仰”に近い熱量で支持するセイラー氏は、再びウォール街が固唾をのんで見守る金融実験のど真ん中に立っている。

現在、社名を単に「ストラテジー」と改めた同社が保有するビットコインは、実に84万3775BTC。上場企業としては世界最大だ。

その姿に触発され、数十社もの上場企業がビットコインを財務資産として保有する「ビットコイン・トレジャリー戦略」に乗り出した。

だが、いまのストラテジーは、ただビットコインを買い集めるだけの会社ではない。

優先株、転換社債、配当、株式発行、現金準備、さらにはビットコイン売却までを組み合わせた、複雑怪奇な金融工学の会社へと姿を変えつつある。

これを「絶対に負けない洗練された企業財務モデル」と評価する投資家がいる一方で、「リスクの上にリスクを積み重ねただけだ」と警鐘を鳴らす専門家も少なくない。

デジタル資産取引会社タロスの戦略責任者、ドリュー・フォーマン氏はコインテレグラフの取材にこう語った。

「議論の焦点は、単にビットコインを取得することから、そのポジションをどう資金調達し、どう管理し、必要な場合にどう取引あるいは現金化するのかへと移っています」

「絶対に売らない」はずが一転、ビットコイン売却へ

2026年6月29日、ストラテジーは新たな資本政策の枠組みを発表した。

The case against MicroStrategy in 2000. Source: SEC

そこには、優先株の配当支払い、現金準備の積み増し、株式や証券の買い戻しなどに必要な資金を確保するため、ビットコインを売却できる仕組みが盛り込まれていた。

5年以上にわたり、「ビットコインは売るものではなく、積み上げるものだ」と訴えてきた企業だけに、市場では警戒音が鳴り響いた。

そして、その数日後。

ストラテジーは3588BTCを売却したと公表した。2020年にビットコインを主要な財務準備資産に採用して以来、最大規模の売却だ。

売却額は約2億1600万ドル、日本円にして約350億円に達した。

熱狂的なストラテジー支持者は、これを方針転換とは見ていない。

数百億ドル規模のビットコインを管理する企業に成長した以上、財務運営が高度化するのは当然だ、という理屈である。

だが批判派は、優先株や配当義務、外部からの資金調達への依存度が高まったことで、同社の財務モデルは強くなったどころか、むしろ複雑に絡み合い、壊れやすくなったと指摘する。

一株4万円が1万円台へ――26年前の大暴落

マイクロストラテジーは1990年代、インターネット・ブームに乗って急成長したソフトウエア企業だった。

企業向け情報分析ソフトを、マクドナルド、ナイキ、イーベイといった大企業に販売。セイラー氏は、米国で最も裕福な起業家の一人にまで上り詰めた。

ところが2000年3月20日、その勢いは突然止まる。

同社は会計処理に誤りがあったとして、1998年度と1999年度の決算を修正する必要があると発表したのだ。

株価は一日で一株260ドル、約4万2120円から、わずか86ドル、約1万3930円まで急落した。

転落はそれだけでは終わらない。

同年4月13日、同社が1997年度の決算についても修正が必要だと発表すると、株価は一株33ドル、約5350円で取引を終えた。

普通の経営者であれば、その一件だけで表舞台から姿を消していても不思議ではない。

しかしセイラー氏は、その後の約20年間、世間の注目から距離を置きながら会社を立て直した。

そして2020年夏、再び大勝負に出る。

マイクロストラテジーは、ビットコインを会社の主要な財務準備資産にすると発表。セイラー氏は、世界で最も声の大きなビットコイン伝道師へと変貌した。

MicroStrategy settled charges with the US Securities and Exchange Commission. Source: SEC

現金は「溶ける氷」だ

コロナ禍の大規模な金融緩和が続く中、セイラー氏は現金を保有することを「溶けていく氷を握っているようなものだ」と表現した。

同社が初めてビットコインを購入したのは2020年8月11日。購入額は2億5000万ドル、現在の円換算で約405億円だった。

当時、ビットコインを貸借対照表に載せる上場企業はほとんど存在しなかった。

そのため、この決断は企業財務の新たな模範というより、危険極まりない賭けと受け止められていた。

ところが、世界中にあふれたマネーを背景にビットコイン価格は急騰。ストラテジーの企業価値も膨張した。

一時は無謀に見えたセイラー氏の決断が、突如として「世紀の大英断」に見え始めたのである。

同社株は、ウォール街でビットコインにレバレッジをかけて投資するための代理商品となった。

その後、数十社の上場企業が同社の戦略を模倣した。

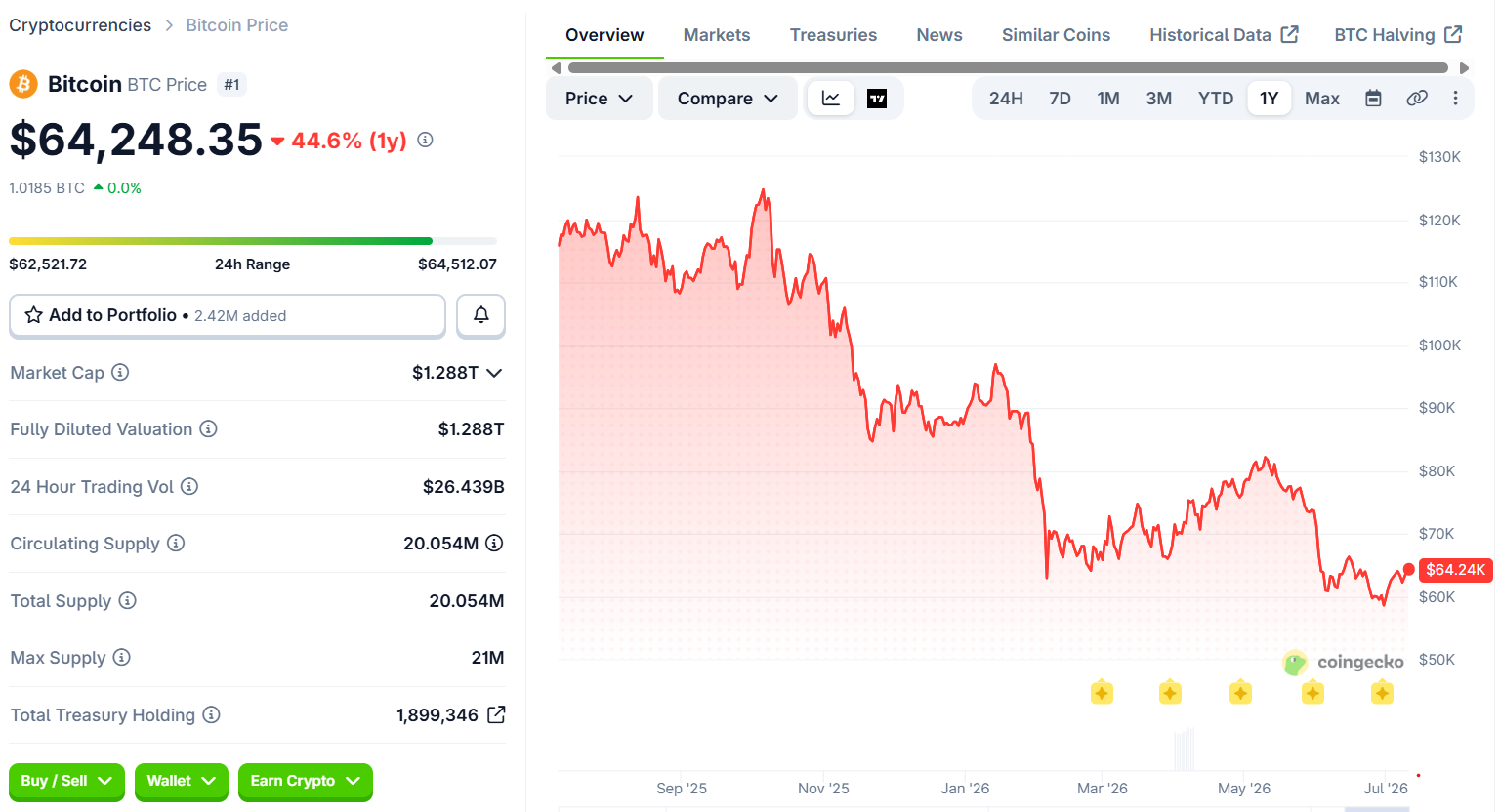

現在、ストラテジーが保有するビットコインの価値は540億ドル、日本円にして約8兆7480億円に上る。

だが、ビットコイン価格は2025年10月につけた過去最高値、12万6000ドル、約2041万円を大きく下回っている。

それに伴い、ストラテジーの「ビットコイン一本足打法」にも、改めて疑問の目が向けられている。

Bitcoin price is far from its all-time high. Source: Coingecko

ビットコインが上がり続けなければ成立しない?

懐疑派の主張は単純だ。

ストラテジーの財務モデルは、ビットコイン価格が上昇し続け、なおかつ投資家が同社に新たな資金を出し続ける限りにおいて成立する。

逆に言えば、ビットコインが長期間低迷し、株式や優先株の発行が難しくなれば、モデル全体が行き詰まる恐れがある。

長期的な市場ストレスの下では、資金調達環境の悪化がさらなる資産売却を招き、それが信用低下を呼び、さらに資金調達を困難にする――。

いわゆる「デススパイラル」に陥る可能性を指摘する声もある。

「仕組みは違っても、問題は同じ」

ストラテジーが企業財務を根本から変える革命児なのか。それとも26年前の歴史を繰り返しているだけなのか。

評価を分けるのは、投資家が同社のリスクをどう見るかだ。

一部の批判者が2000年との共通点として挙げるのは、会計処理そのものではない。

他の最高経営責任者なら尻込みするような、極端にリスクの高い経営モデルを会社全体の中心に据える、セイラー氏の姿勢である。

ニューヨーク大学スターン経営大学院の金融学教授、アスワス・ダモダラン氏は、コインテレグラフへのメールで容赦なく切り捨てた。

「セイラーは狂っている。悪口ではなく診断だ。そして彼は愚か者か、悪党か、そのどちらかだ」

さらに、こう続けた。

「MSTRについて考えるだけで脳細胞が傷つく。私には無駄にできる脳細胞が、それほど残っていない」

投資調査会社ニュー・コンストラクツのデービッド・トレーナー最高経営責任者も、厳しい見方を崩さない。

現在のストラテジーは、ドットコム時代に崩壊したマイクロストラテジーとは大きく異なる。

それでも投資家は、セイラー氏による最新の企業実験に、常識外れの信頼を寄せるよう求められているという。

「仕組みは違っても、根底にある問題は同じです。株式は値動きの激しい資産をレバレッジで包んだ商品にすぎず、その評価額を支える本業の収益力がありません」

SECが問題視した「利益の水増し」

トレーナー氏によれば、2000年の崩壊を引き起こしたのは、不正確な財務報告だった。

SECは当時、マイクロストラテジーの財務報告について、本来は1997年以降、純損失を計上すべきだったにもかかわらず、純利益が出ているように見せていたと主張した。

セイラー氏と幹部2人は和解のため、合計1000万ドル、約16億2000万円の返還金を支払うことに同意した。これとは別に民事制裁金も科されたが、SECの主張について法的責任を認めたわけではなかった。

「当時は、実在するソフトウエア事業に、経営管理上のリスクが重なった事件でした。事業自体は過大評価されていたとはいえ、確かに存在していたのです」

一方、現在のストラテジーの会計帳簿は、当時より「きれい」だとトレーナー氏は認める。

問題は会計処理ではない。

より多くのビットコインを買うために、より多くの資金を調達し続けるという、資本構造そのものにリスクが埋め込まれていることだ。

転換社債1兆円、優先株2兆5000億円

2026年5月末時点で、ストラテジーは67億ドル、約1兆854億円の転換社債と、155億ドル、約2兆5110億円の優先株を抱えている。

その資金は、主にさらなるビットコイン購入に充てられてきた。

トレーナー氏はこう指摘する。

「ソフトウエア事業は、いまや巨大な貸借対照表と比べれば、四捨五入で消えてしまう程度の存在です」

最大の懸念は、ビットコインそのものではない。

投資家がストラテジーを通じてビットコインに投資するため、どれだけの「上乗せ価格」を支払う意思があるかだ。

ストラテジー株が、同社の保有するビットコイン価値を大きく上回る価格で取引されれば、同社は割高な自社株を発行し、その資金でビットコインを買える。

この循環が続く限り、同社は有利な条件で資産を増やせる。

しかし、その上乗せ価格が消えれば、最大の武器も消える。

「株式や証券の発行に構造的に依存している企業で、その発行が既存株主の価値を壊すようになれば、選択肢は三つしかありません。ビットコインを売るか、より高コストの資金調達をするか、成長を諦めるかです」

もはや「ガチホ」ではなく財務管理

一方、タロスのフォーマン氏は、ストラテジーを評価する際、ビットコイン保有量だけを見るべきではないと主張する。

「ストラテジーの立場は、保有するビットコインの大きさだけでは理解できません」

同氏によれば、ストラテジーがビットコイン売却を認めたことは、セイラー氏が長年掲げてきた買い増し戦略の放棄ではない。

企業の貸借対照表を実際に運営する上で避けられない、現実的な対応だという。

「より複雑な財務戦略へと進化する中での、実務的な判断だと見ています」

重要なのは、ビットコインが単なる投機商品ではなく、機関投資家が扱う資産クラスとして認識され始めていることだとも指摘する。

企業は今後、「ビットコインを買うか、買わないか」だけでなく、企業統治、流動性管理、売買の執行、リスク管理まで考えなければならない。

つまり、ビットコインを買って保有し続けるだけの「ガチホ」では済まなくなったということだ。

セイラー氏は過去を塗り替えたのか

マイクロストラテジーの会計問題から26年。

ストラテジーを巡る疑問は、大きく変わった。

現在、同社の財務報告の信頼性そのものを疑う批判者はほとんどいない。

問われているのは、複雑化を続けるビットコイン財務戦略が、長期間にわたる市場の逆風に耐えられるかどうかだ。

セイラー氏が、上場企業の財務戦略に対する考え方を根本から変えたことは間違いない。

実際、多くの企業がその背中を追った。

だが、セイラー氏が26年前の汚名を本当に返上したかどうかは、次の強気相場でビットコインがどれだけ上がるかによって決まるわけではない。

市場が敵に回り続けた時、ストラテジーがどこまで持ちこたえられるのか。

その答えが出た時、セイラー氏が「時代を先取りした天才」だったのか、それとも「同じ賭けを繰り返した男」だったのかが、初めて明らかになる。

コインテレグラフはストラテジーにコメントを求めたが、回答は得られなかった。SECの広報担当者も、2000年の和解についてコメントを控えた。

Cointelegraph Features は、Cointelegraph の社内編集チームによって制作された、専門分野の知識を持つ編集者による長文ジャーナリズム、分析、およびナラティブ形式の報道を掲載しています。すべての記事は、Cointelegraph の編集基準に従い、Cointelegraph の編集者によって編集およびレビューされています。本記事に含まれる調査または見解は、明示的に記載されている場合を除き、企業としての Cointelegraph の見解を反映するものではありません。Features に掲載される内容は、金融、法律、または投資に関する助言を構成するものではありません。読者は必要に応じて自身で調査を行い、適切な場合には資格を有する専門家に相談する必要があります。Cointelegraph は完全な編集上の独立性を維持しています。Features および Magazine コンテンツの選定、依頼、公開は、広告主、パートナー、または商業関係の影響を受けません。本コンテンツは、Cointelegraph の Editorial Policy に従って制作されています。

この話題についてもっと