暗号資産トレジャリー企業への資金流入、5月は急減

最新ニュース公開日2026年6月2日

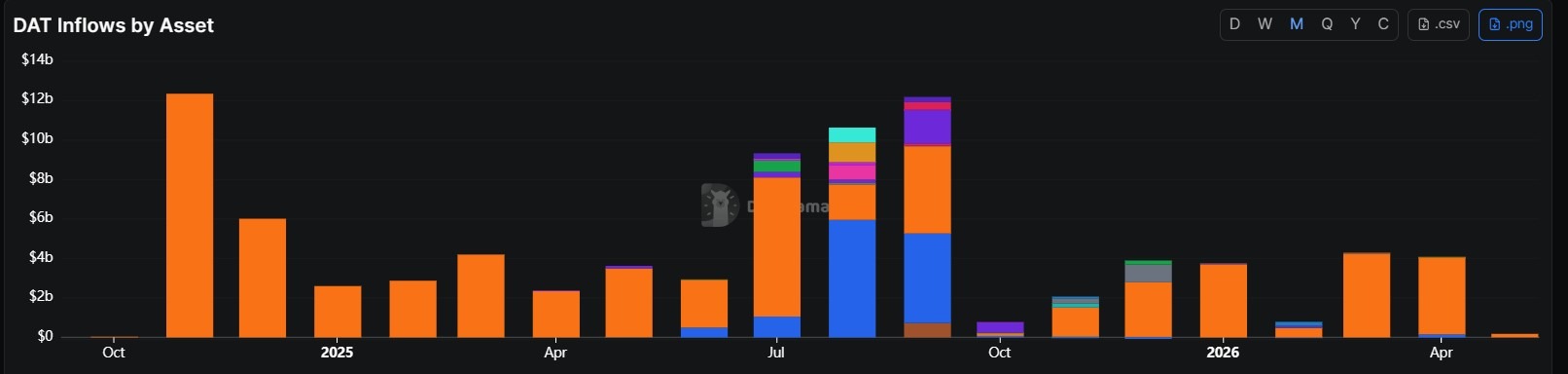

デジタル資産トレジャリー(DAT)企業への月間資金流入が、5月にわずか 1億8000万ドル(約287億5500万円) まで落ち込んだ。デフィラマのデータによれば、これは2024年10月以来の低水準だ。

「買って抱えるだけ」の時代に終止符か

デジタル資産トレジャリー(DAT)企業への月間資金流入が、5月にわずか 1億8000万ドル(約287億5500万円) まで落ち込んだ。デフィラマのデータによれば、これは2024年10月以来の低水準だ。

前月4月の流入額は 44億ドル(約7029億円)。そこから実に95%減。さらに、1月から5月までの月平均と比べても約93%少ない。3月には 42億ドル(約6710億円)、4月には 44億ドル(約7029億円) と、2カ月続けて力強い資金流入があっただけに、5月の失速ぶりは際立つ。

それでも、5月の主役はやはりビットコインだった。ビットコインを保有するトレジャリー企業への流入は 1億7700万ドル(約282億7600万円) で、月間全体の約98%を占めた。とはいえ、4月のビットコイン関連流入額 38億ドル(約6071億円) と比べれば、こちらも大幅な減速である。

ビットコイン以外のトレジャリー資産は、5月の流入額にほとんど寄与しなかった。デフィラマの月次資産別内訳では、ジーキャッシュ、ストーリー、スイに小規模な流入があった一方、ライトコインは 189万ドル(約3億200万円) の流出を記録した。

この減速は、投資家が「暗号資産を買って、ただ抱えておく」だけの受動的なトレジャリーモデルを見直し始めている兆候ともいえる。上場投資信託(ETF)の普及、純資産価値(NAV)に対するプレミアムの圧縮、そして利回り創出への圧力が、単に資本を調達してトークンを保有するだけの企業の存在意義を揺さぶっているのだ。

Digital asset treasury inflows monthly chart. Source: DefiLlama

ギャラクシー「調達して保有する時代は終わった」

今回の失速は、2025年のブーム後、DAT企業に対する投資家の目線が一段と厳しくなっているとの指摘が相次ぐ中で起きた。

金融サービス会社ギャラクシー・デジタルは以前から、DAT企業における「資金を調達して保有するだけ」の時代は終わったと主張している。同社によれば、トレジャリー企業は、単なるトークンの積み上げに頼るのではなく、ステーキング、バリデーターインフラ、分散型金融(DeFi)戦略、あるいはその他の能動的な資産運用モデルを通じて、保有資産を働かせる必要がある。

5月26日には、ステーキングインフラを提供するエバーステークも、イーサを保有するトレジャリー企業が、すでにステーキングやその他の利回り戦略から収益を生み出す圧力にさらされていると指摘した。現物暗号資産ETFの存在が、単にETHを保有するだけの上場企業の魅力を弱めているためだ。

同レポートによれば、ステーキング関連収益を開示した6社のトレジャリー企業では、報告収益の平均60%をステーキングが占めていたという。

ETFとNAV圧力が、受動型DATモデルを直撃

決済インフラ企業マーキュリオの最高事業責任者、アーサー・ファーストフ氏はコインテレグラフに対し、デジタル資産トレジャリー企業の再評価をETFだけのせいにするのは「実際の市場力学を単純化しすぎている」と語った。

ファーストフ氏によれば、ETFは機関投資家に対し、低コストで流動性の高い暗号資産エクスポージャーを提供する。一方で、トレジャリー企業がプレミアムで取引されるか、ディスカウントで取引されるかは、株式の希薄化、運営コスト、バランスシート上の損失、さらには市場全体のリスク選好といった個別要因にも大きく左右される。

「ETFは、これまで存在しなかった構造的な制約をもたらしている。トレジャリー企業が上乗せできるプレミアムには、恒久的な上限が設けられたようなものだ。いまや四半期ごとに、その上乗せ分を正当化する新たな理由が求められる」

同氏はそう述べた。

イーサやその他のプルーフ・オブ・ステーク資産を保有するトレジャリー企業にとって、ステーキングはプログラム化されたキャッシュフローを生み出し、資本効率を高める手段になり得る。だが、それだけで脆弱な企業構造を修復できるわけではない。

ファーストフ氏は、高い運営コストを抱えたり、継続的な株式希薄化に依存したりする企業について、年率3〜5%のステーキング利回りで「計算上、帳尻を合わせる」ことはできないと警鐘を鳴らした。

Cointelegraphは、独立性と透明性のあるジャーナリズムに取り組んでいます。本ニュース記事はCointelegraphの編集方針に従って制作されており、正確かつ迅速な情報提供を目的としています。読者は情報を独自に確認することが推奨されます。編集方針はこちらをご覧ください https://cointelegraph.jp/editorial-policy

この話題についてもっと