バイナンス創業者CZがキルギス政府入り 暗号資産で国家改造へ

Jun 21, 2026

キルギスのUSDKGは、米ドル連動という安定性と、金準備という“実物資産”の物語を組み合わせたステーブルコインだ。新興国市場において、この設計は何を意味するのか。そして、次に確認すべきポイントは何か。

キルギスは、米ドルに連動するステーブルコイン「USDKG」を立ち上げた。プロジェクト側は、現金や短期米国債ではなく、現物の金によって裏付けられていると説明している。

このトークンはまずトロン上で発行され、初期発行量は5000万枚とされる。1枚1ドル連動を前提にすれば、規模は約5000万ドル、日本円で約80.6億円となる。今後はイーサリアムへの展開も計画されている。

この記事では、金準備という物語や国家に近い発行体の構造が、なぜ送金需要の大きい新興国市場で魅力を持ち得るのかを解説する。

同時に、投資家や利用者が確認すべき重要項目も整理する。すなわち、準備資産の保管体制と証明、償還の仕組み、管理権限、そして実際の流通・流動性である。

中央アジアに位置し、人口約700万人のキルギスが、ステーブルコイン市場に名乗りを上げた。その名はUSDKG。1トークン=1米ドルで取引されることを目指すが、準備資産のモデルは一般的なステーブルコインとは異なる。

通常のステーブルコインが現金預金や短期米国債を裏付けにするのに対し、USDKGは現物の金を担保にしていると説明されている。初期発行量は5000万トークン。想定ペッグ通りなら約5000万ドル、約80.6億円規模だ。まずはトロン上でローンチされ、チームは今後イーサリアムにも対応する可能性があるとしている。

新興国市場では、ステーブルコインをめぐる議論が変わりつつある。単に「価格が安定しているか」ではない。準備資産は本当に信用できるのか。何を信頼できる資産とみなすのか。そして、発行体がどれほど監督され、国家とどのような距離感にあるのか。そうした構造そのものが問われている。

金、コモディティ準備、政府に近い発行体。これらは、その文脈にうまくはまる。一方で、単位としては依然として米ドルが使われている。国境をまたぐ商取引で企業が慣れ親しみ、現地通貨を十分に信頼できない人々が貯蓄先として選びがちな、あの米ドルである。

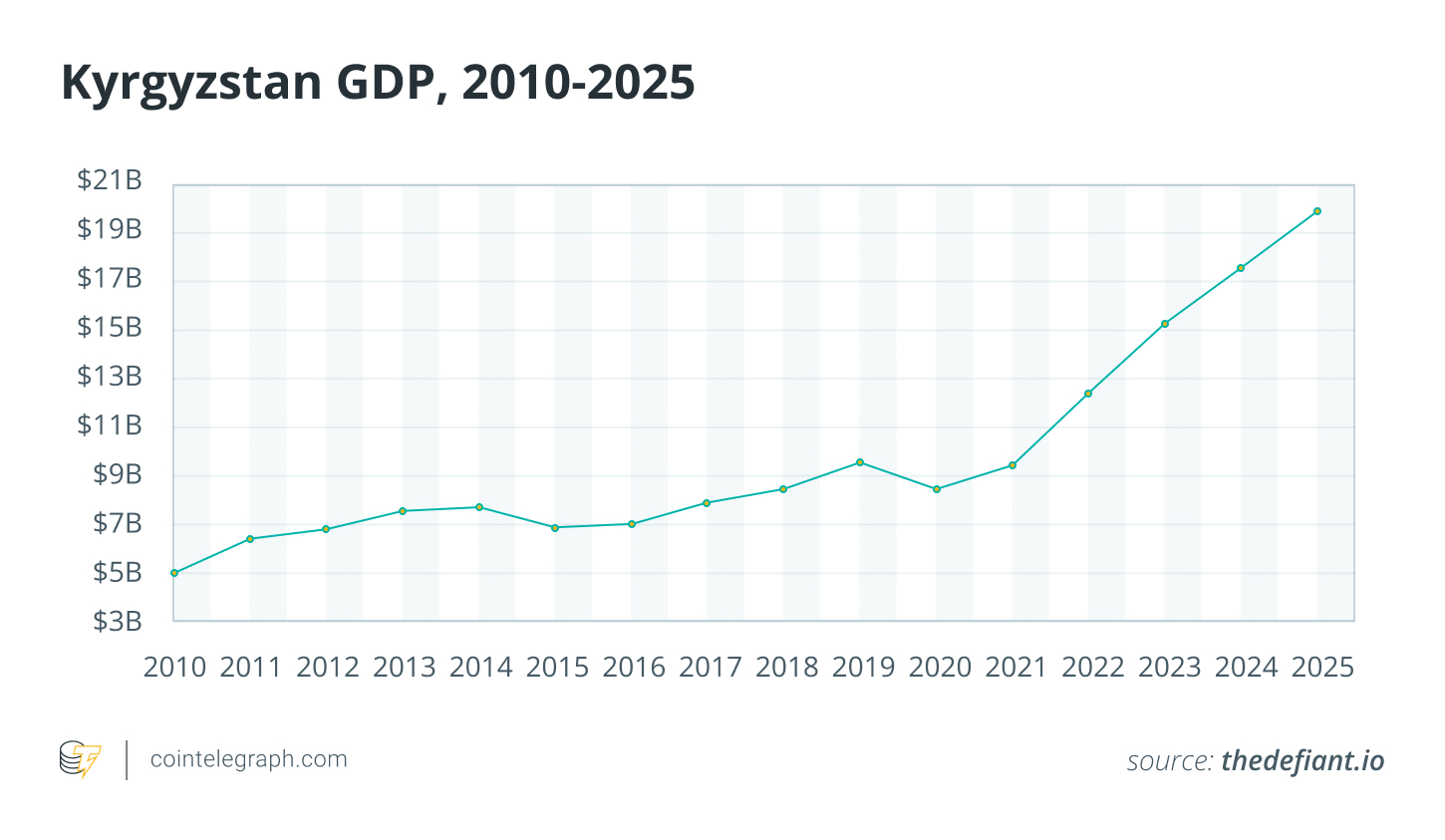

なお、世界銀行のデータによれば、ロシアからの送金は歴史的にキルギスの家計所得や海外からの資金流入の大きな部分を占めてきた。2021年には、送金額がGDPの約30%に迫ったと推計されている。

USDKGは、米ドル連動型のステーブルコインとして位置づけられている。各トークンは1ドルの価値を維持することを目指す。ただし、そのペッグを支える担保は、現金や短期米国債ではなく、現物の金だとプロジェクト側は説明している。

公開されているローンチ情報によれば、初期発行量は5000万トークン。最初に展開されたブロックチェーンはトロンで、今後はイーサリアムへの拡大も予定されている。

発行体の構造も、この話の重要な一部だ。ローンチ時の説明では、USDKGは「100%国家参加」の事業体によって発行されるとされている。一方で、金の管理を含む日常業務は、発行体との契約に基づき、キルギスで登録された民間企業が担うという。

また、コンセンシス・ディリジェンスは、USDKGのスマートコントラクトに関するレビューを公表している。これは、一定期間に実施されたコードセキュリティ検証であり、オンチェーン上のコントラクトリスクを評価する材料にはなる。

しかし、それだけでオフチェーンにある金準備の実態まで確認できるわけではない。

読者は、コントラクトの安全性と準備資産の検証を、別々のチェックリストとして扱うべきだ。なぜなら、それぞれが答える問いはまったく違うからである。

ステーブルコインは、分散型金融向けに設計される場合と、日常的な金融インフラ向けに設計される場合とで、姿が変わる。

想定される利用者は、海外の仕入れ先に支払いをする企業かもしれない。国外からの送金を受け取る家族かもしれない。あるいは、米ドルへのアクセスが限られ、不安定な国に暮らす個人かもしれない。

その文脈では、訴求はきわめて明快だ。国境を越えて、より少ない摩擦で価値を移動させる。同時に、見慣れた会計単位である米ドルを維持する。

キルギスは、この理屈に合っている。なぜなら、海外送金が同国経済の中核をなしているからだ。世界銀行のデジタル送金に関する資料によれば、2021年の送金額はGDPの30%を超えていた。この数字を見るだけでも、低コストなインフラや、より使いやすい入出金経路が単なる「あれば便利」では済まないことがわかる。

世界銀行の国別データも、送金額が年ごとに大きく変動しながらも、なお重要な位置を占めていることを示している。

そこで、米ドル連動・金裏付けという設計が意味を持つ。貿易や貯蓄の習慣に合わせて米ドル建てを維持しながら、現地でも広く認知される金という準備資産を使う。そして、より監督色の強い発行体構造の中に置く。これがUSDKGの狙いである。

近年、キルギスでは金が輸出の大きな割合を占めており、年によっては輸出全体の30〜40%に達するとの推計もある。

コモディティ連動型トークンそのものは新しいものではない。だが、その構造は変化している。規制順守、信頼性、そして暗号資産業界の内輪を超えた実用性が、以前よりはるかに重要になっている。

その反面教師としてよく挙げられるのが、ベネズエラの「ペトロ」だ。国家主導で発行された石油連動型暗号資産で、制裁回避や資金調達の手段として売り込まれた。しかし、信用力、流動性、そして実際に償還できるのかという点で、繰り返し疑問を投げかけられた。現実世界での利用が広がらないまま年月が過ぎ、最終的には当局がプロジェクトの終了へと動いた。

一方で、別のモデルは静かに需要を示している。PAXゴールド(PAXG)やテザーゴールド(XAUT)のようなトークン化された金商品である。これらは長年にわたり存在し、保管された金との結びつきを明示してきた。金価格の上昇や投資家の関心を背景に、数十億ドル規模のニッチ市場へと成長している。

USDKGは、その中間に位置するハイブリッド型だ。米ドルという会計単位、金準備という物語、そして国家に近い発行体構造を組み合わせている。

USDKGは、規制の空白地帯に登場したわけではない。キルギスにはすでに枠組みがある。2022年の「仮想資産に関する法律」は、仮想資産の発行、保管、流通に関する基本ルールを定めている。また、仮想資産サービス事業者、いわゆるVASPのライセンス制度も支えている。

これは地味だが不可欠な配管だ。ステーブルコインが単なるトークンとして存在するだけではなく、取引所、ブローカー、決済の入出金経路を通じて流通するには、こうした制度が必要になる。

USDKGが越境決済や清算を目指すなら、コンプライアンスはさらに重要になる。

世界的にも、規制当局は同じ方向へ動いている。金融活動作業部会、いわゆるFATFは、VASPのライセンスと監督が弱く、トラベルルールの実装も不十分であれば、悪用される隙間が生まれると繰り返し警告してきた。最近のターゲット更新でも、ステーブルコインやオフショア事業者に関するリスクを、各国が厳しく点検するよう求めている。

政策当局者が繰り返し立ち戻るのは、結局のところトレードオフである。ステーブルコインは決済を安く、速くできる。だが新興国では、通貨代替を加速させ、資本流出リスクを高め、金融主権を複雑にする恐れもある。

だからこそ、規制当局はペッグそのものだけでなく、管理体制、開示、償還ガバナンスに目を向けるのである。

なお、中央アジア向け送金の平均コストは、国連が掲げる3%目標をなお大きく上回っている。これが、政府や民間企業に対して、より安価なデジタル決済手段を試す圧力になっている。

USDKGの行方を決めるのは、約束ではない。証拠である。次に重要になるのは、このトークンが現実の金融商品として機能していることを示す、第三者からの明確で独立したシグナルだ。

まず見るべきは、複数四半期にわたる独立した準備資産証明である。そこには保管の詳細と監査範囲が明記されていなければならない。通常時に交換可能であることを示す償還経路も必要だ。

次に見るべきは流通である。上場、入出金経路、送金や貿易での実証実験。そうしたものが有機的な需要を生み出せるかどうかが問われる。

キルギスには、すでに法的枠組みがある。次に必要なのは、運用の実体が本当に存在することを示すことだ。

この話題についてもっと