トークン化は流動性を保証せず 非流動資産の取引活性化に限界=業界幹部がPBWで指摘

最新ニュース公開日2026年4月19日

トークン化しても流動性の低い資産が自動的に取引しやすくなるわけではない――パリ・ブロックチェーン・ウィークで、業界幹部らはこうした見方に異議を唱えた。

トークン化しても流動性の低い資産が自動的に取引しやすくなるわけではない――パリ・ブロックチェーン・ウィークで、業界幹部らはこうした見方に異議を唱えた。プライベートクレジットや不動産などをオンチェーン化しても、それだけで活発なセカンダリ市場が生まれるわけではないと指摘した。

コインテレグラフCEOのヤナ・プリホドチェンコ氏が司会を務めたパネルで、オンド・ファイナンスの欧州・中東・アフリカ(EMEA)担当セールスディレクター、オヤ・チェリクテムル氏は、非流動資産をトークン化すれば取引しやすくなるという誤解が依然として存在すると述べた。

「非流動資産をトークン化すれば魔法のように流動資産になるという考えがまだあるが、それは事実ではない」と同氏は語り、不動産やプライベートクレジットは「もともと流動性が高い資産ではなかった」と付け加えた。

テザーのトークン化事業拡大責任者フランチェスコ・ラニエリ・ファブラッチ氏も同様の見解を示した。「資産をオンチェーン化すれば流動性が生まれるわけではない」とし、債券、マネーマーケットファンド、ステーブルコインなど、より限定的な資産のみがトークン化市場で安定した流動性を確保できる可能性が高いと述べた。

こうした議論は、現実世界資産(RWA)のトークン化市場が拡大を続ける中で、発行量の増加から実際の取引活性へと焦点が移りつつあることを背景にしている。トークン化商品が限定的な流通経路を超え、実質的な市場活動を獲得できるかが問われている。

Panel discussion on Real-World Asset liquidity in Paris. Source: Cointelegraph

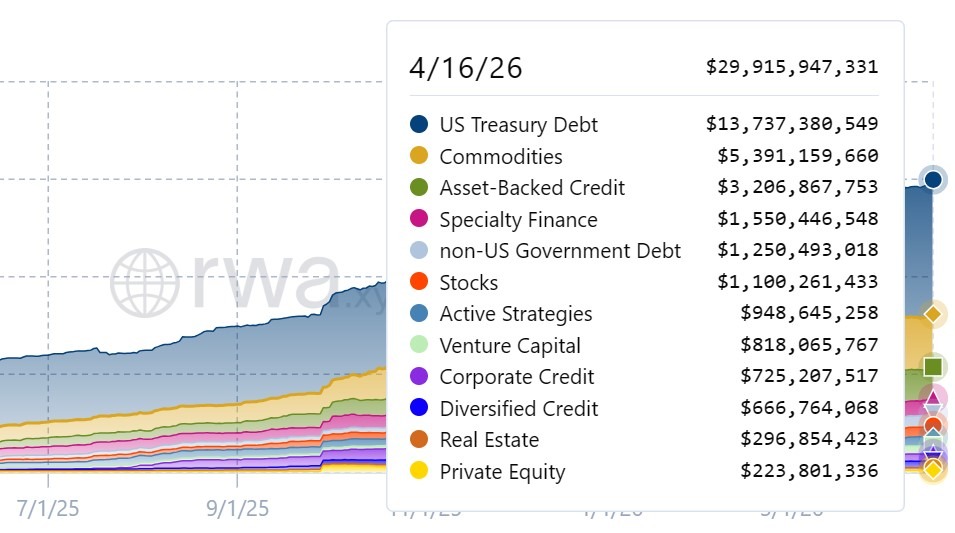

トークン化RWA市場は拡大も、集中構造続く

RWA分析プラットフォームRWA.xyzのデータによると、トークン化RWAの市場は2025年4月16日の88億ドルから、2026年4月16日には約299億ドルへと拡大し、1年で3倍超の成長を記録した。

成長を牽引したのは、標準化され流通しやすい資産だ。米国債のトークン化やコモディティが年間を通じて市場の大部分を占めた。

一方で、一般的に流動性が低いとされる分野は、伸び率こそ高いものの市場規模は依然として小さい。不動産のトークン化は約3500万ドルから2億9600万ドルへ、プライベートエクイティは約6000万ドルから2億2300万ドルへと拡大した。

Real-world asset data excluding stablecoins. Source: RWA.xyz

また、資産担保型クレジットや企業向けクレジットなど他の分野も絶対額ベースで大きく成長しており、発行対象の多様化が進んでいる。

ただし、市場規模の拡大は必ずしも流動性の向上を意味しない。発行量の増加により残高が膨らんでも、セカンダリ市場の取引が活発でなければ、流動性は依然として限定的なままだ。

Cointelegraphは、独立性と透明性のあるジャーナリズムに取り組んでいます。本ニュース記事はCointelegraphの編集方針に従って制作されており、正確かつ迅速な情報提供を目的としています。読者は情報を独自に確認することが推奨されます。編集方針はこちらをご覧ください https://cointelegraph.jp/editorial-policy

この話題についてもっと