債券価格急騰は「構造的」転換とビットコイン「スーパーサイクル」を示唆=アナリスト

最新ニュース公開日2026年5月25日

かつて低リスク資産とみなされていた国債に亀裂が生じ始めるなか、債券投資家は「パニック状態」にあると、ビットメックスのリサーチャー、シャン・ウー氏は指摘した。

仮想通貨取引所ビットメックスのシニアリサーチアナリスト、シャン・ウー氏によると、政府債券利回りの上昇は、投資家が価値希薄化する資産からインフレ供給が不可能な資産へ逃避することで、ビットコイン価格の上昇を伴う「スーパーサイクル」を生み出す「構造的」転換を示している。

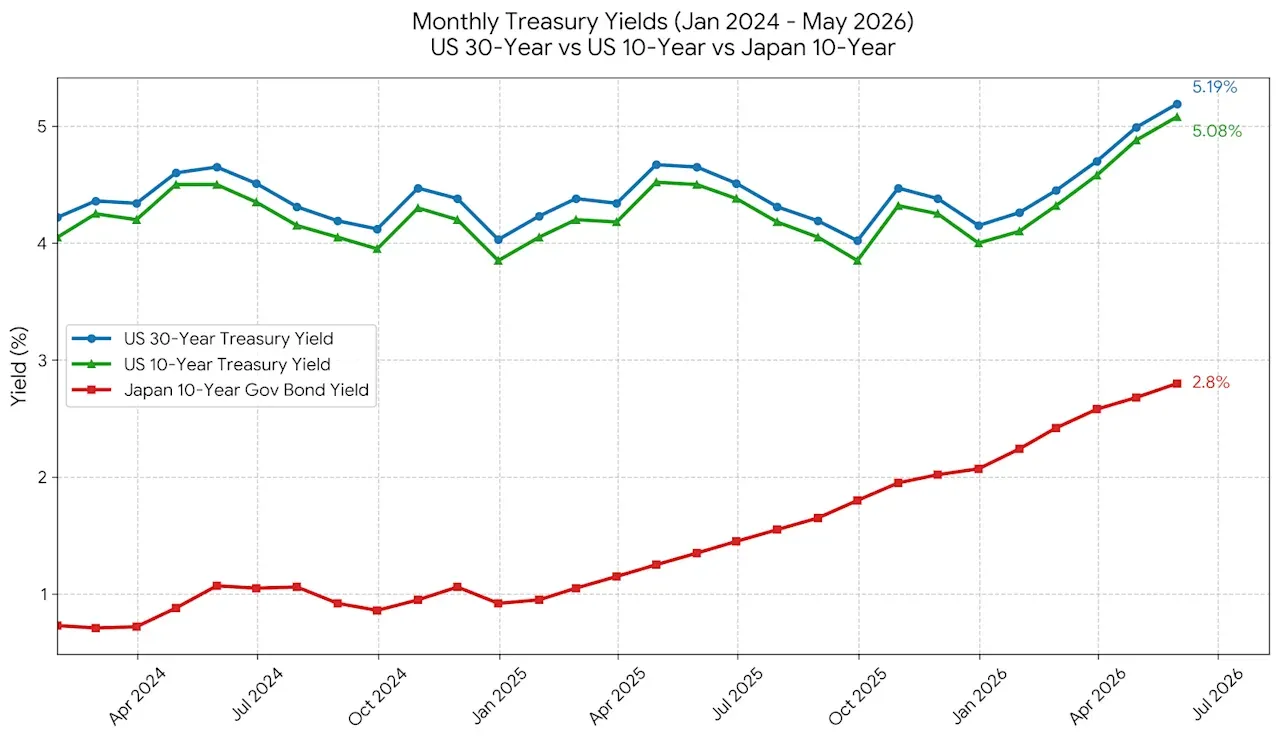

ウー氏によれば、米30年国債利回りは火曜日に5.14%を突破し、日本国債10年物利回りも2.8%に達した。

こうした利回り水準は長期的には持続不可能であり、各国政府は通貨価値の希薄化か、「ソブリン債務崩壊」のどちらかを選ばざるを得なくなると、ウー氏は述べた。

Bond yields for US and Japanese government debt from April 2024 to May 2026. Source: BitMEX

「中央銀行は追い詰められている。ソブリン債務崩壊か、通貨価値の希薄化かを選ばなければならない」とウー氏は述べた。さらに同アナリストは次のように語った。

「ビットコインにとって、今後のボラティリティは短期的には混乱を伴うだろう。しかし長期的なスーパーサイクルに向けた究極的な構造的追い風となる」

この分析は、米国債務残高が39兆ドルを突破し、地政学的緊張の高まりが政府支出増加を招く恐れがあるなかで示された。また、イランで続く戦争がエネルギー価格高騰と、それに伴うインフレ加速を引き起こしている。

利上げでは問題解決できず、政府を破綻させるだけ

中央銀行は通常、信用供与を抑制することでインフレを抑え込むため、高金利政策を用いる。借入コストが高くなれば、消費者や投資家の借り入れは減少し、資産価格も下落する。

しかし、財政赤字支出によって膨張を続ける39兆ドルの米政府債務の存在により、利上げによるインフレ抑制は不可能になっているとウー氏は指摘する。金利上昇は同時に政府の債務返済コストも押し上げるためだ。

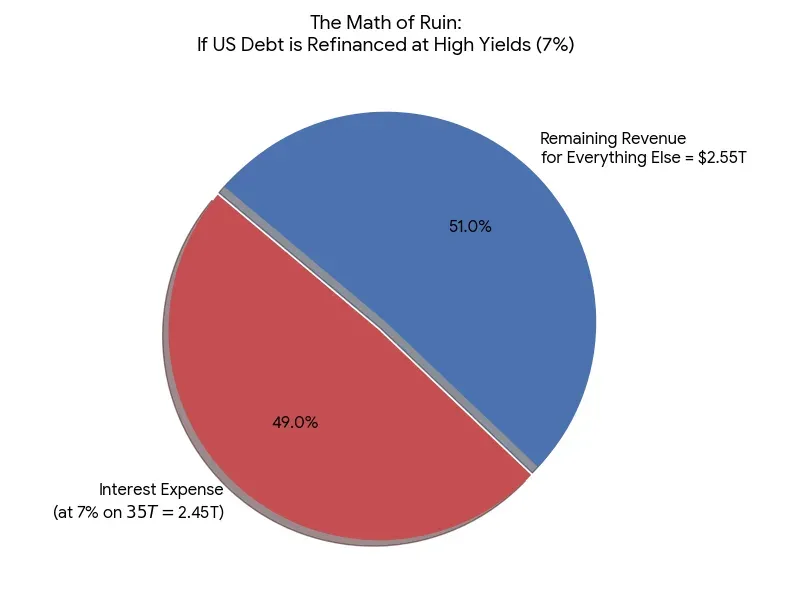

A forecast of what the annual US budget would look like if bond yields spike to 7%. Source: BitMEX

「国家債務が39兆ドルに達している現状では、この水準の金利を維持すれば、政府の年間利払い費はまもなく連邦税収全体を食い尽くすことになる」と同アナリストは述べた。

ウー氏や、マクロ経済学者リン・アルデン氏らは、政府と中央銀行がイールドカーブ・コントロールや、米国債の非公表買い戻しなど別の手法によって流動性供給を行い、量的緩和を事実上隠蔽しようとするとみている。

Cointelegraphは、独立性と透明性のあるジャーナリズムに取り組んでいます。本ニュース記事はCointelegraphの編集方針に従って制作されており、正確かつ迅速な情報提供を目的としています。読者は情報を独自に確認することが推奨されます。編集方針はこちらをご覧ください https://cointelegraph.jp/editorial-policy

この話題についてもっと