ビットコイン価格 8万ドルを維持 コインベース・ディスカウントでも底堅さ示す

マーケット公開日2026年5月15日

ビットコイン(BTC)は木曜日、7万9000ドル水準を防衛し、底堅さを示した。一方で、一部トレーダーの間では、コインベース上のBTC価格が海外取引所のステーブルコイン建て価格に対してディスカウント状態となっていることから、上昇モメンタム鈍化への懸念も浮上している。

ビットコイン(BTC)は木曜日、7万9000ドル水準を防衛し、底堅さを示した。

一方で、一部トレーダーの間では、コインベース上のBTC価格が海外取引所のステーブルコイン建て価格に対してディスカウント状態となっていることから、上昇モメンタム鈍化への懸念も浮上している。

コインベース・ディスカウント、背景にステーブルコイン流出か

この指標は以前から議論の対象となっているが、一般的には機関投資家による買い需要不足を示唆する可能性がある。ただし、実際の状況はより複雑とみられる。

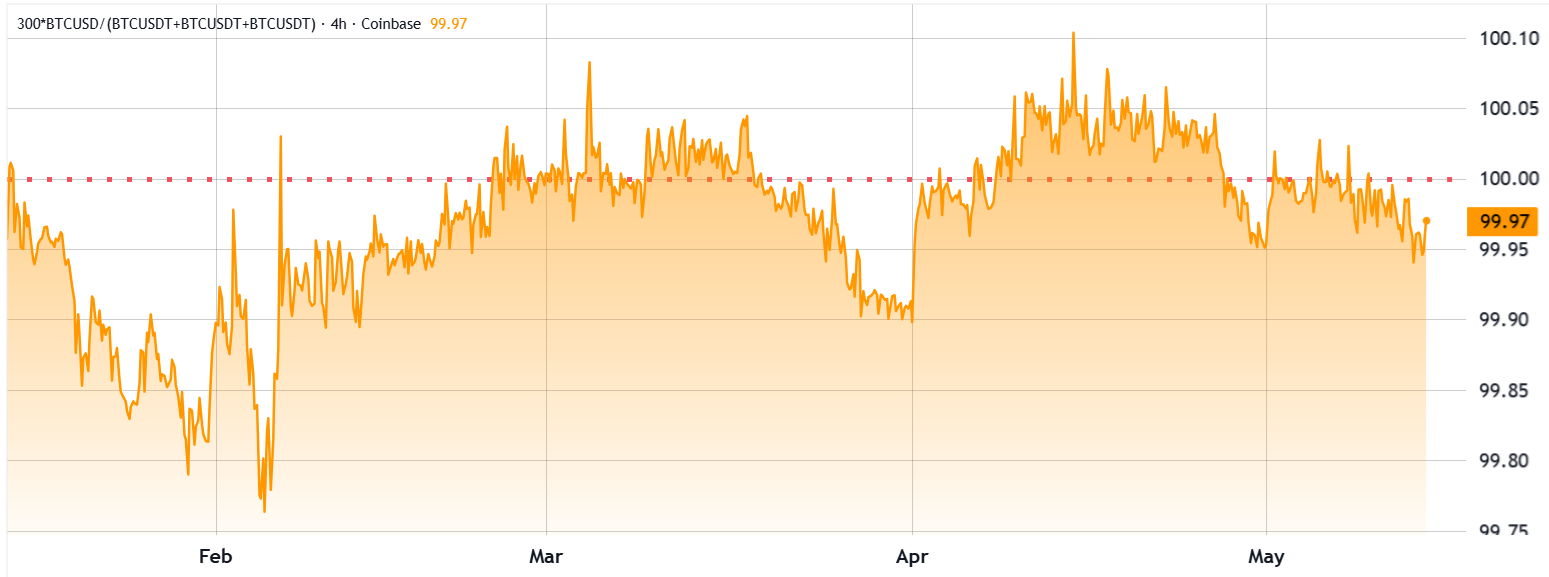

コインベースでのBTC/USDと他の主要取引所のBTC/USDTの比較 Source: TradingView & Cointelegraph

過去1週間、コインベース上のBTC/USDは、バイナンス、OKX、Bybitと比較して0.03%のディスカウント状態で推移している。

これは、4月に見られた0.04%プレミアムからの大きな変化だ。

この市場構造変化は、ストラテジー(MSTR)が3週間で5万1364BTCを購入した局面でも発生していた。

機関投資家動向とコインベース・プレミアムには相関があるものの、ステーブルコイン需要もこの指標へ影響を与える。

仮想通貨市場から法定通貨へ資金を戻す動きが強まると、ステーブルコインはドルに対してわずかにディスカウントされる場合がある。

その結果、ステーブルコインは必ずしもドルと完全な等価で取引されず、USD建て取引所におけるプレミアムやディスカウント認識を歪める可能性がある。

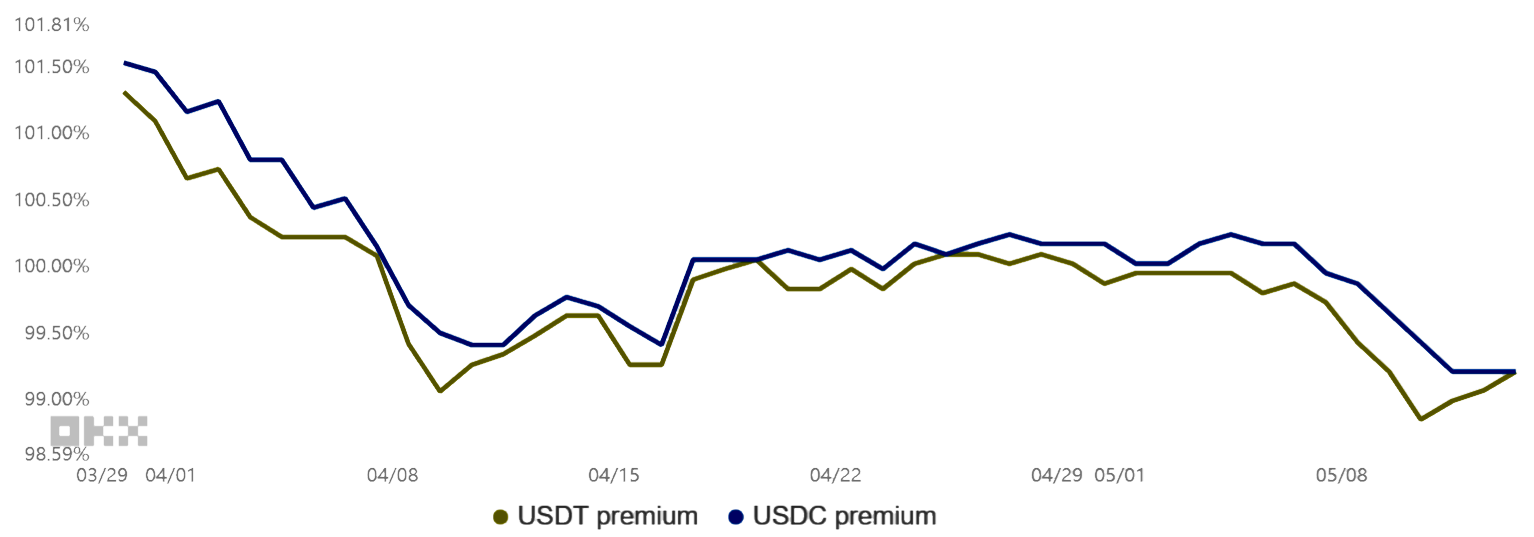

米ドルステーブルコインのUSD/CNYに対するプレミアム/ディスカウント Source: OKX

現在、中国人民元建てで見ると、米ドル連動ステーブルコインは公式為替レートに対して0.6%ディスカウントで取引されている。

このデータは、仮想通貨市場から資金流出需要が高まっていることを示唆しており、コインベースにおけるBTCディスカウントの主要因となっている可能性が高い。

コインベースBTC流入、売り圧力を示すほどではない

本質的に、ステーブルコイン価格はドル建て・人民元建てを問わず変動性を持っている。

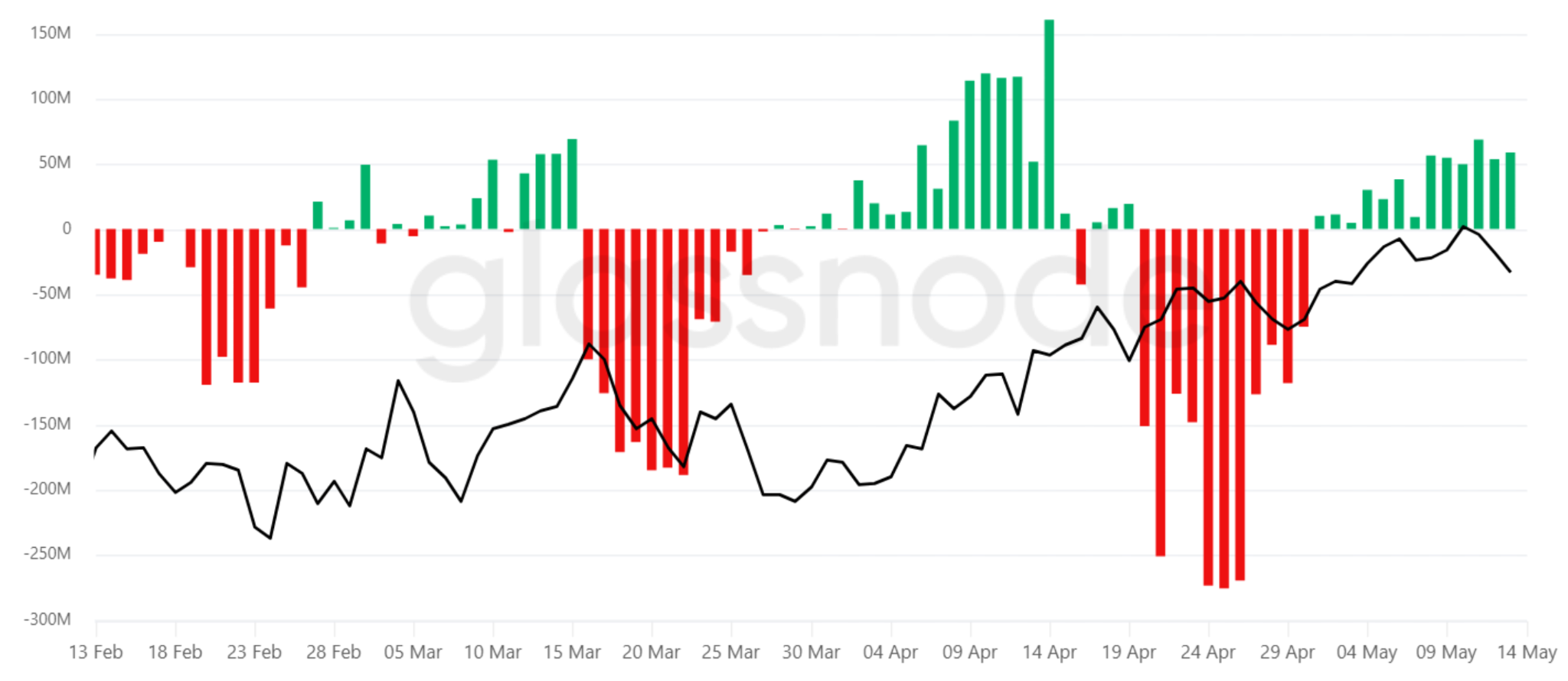

コインベースにおけるBTCの7日間平均純送金量. Source: Glassnode

コインベースのBTC純流入データによれば、平均純流入額は1日あたり5800万ドルとなっている。この水準は比較的小さく、他市場との価格差を説明するほどではない。比較として、4月には1日平均BTC純流出額が最大2億7500万ドルへ達したが、その期間でもコインベース・プレミアムは0.05%を超えなかった。

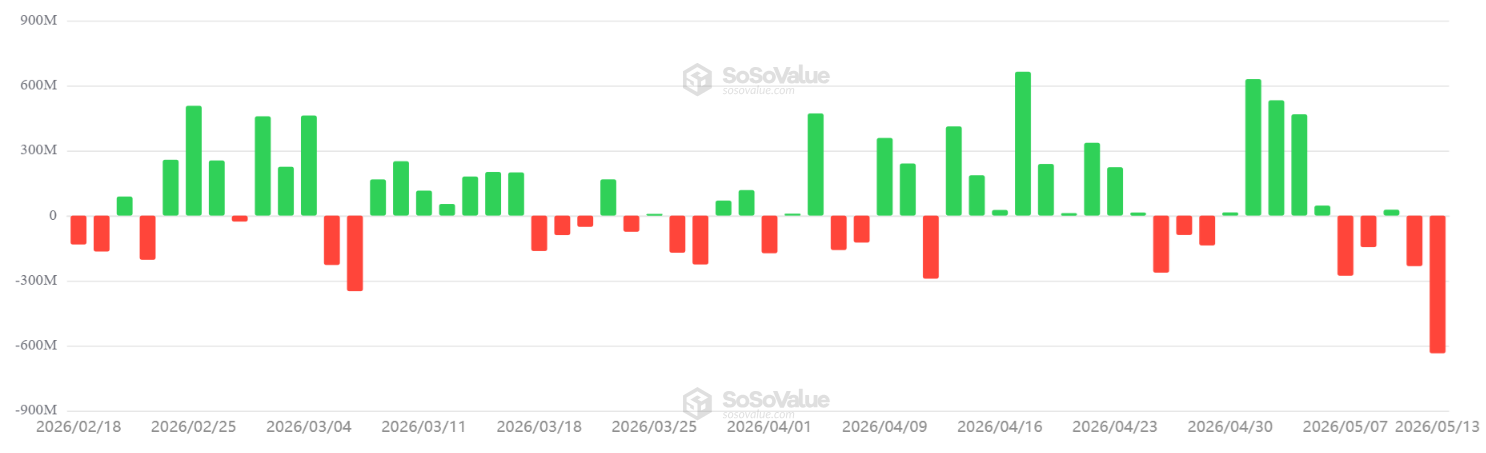

米国のビットコインETFの純流入額 Source: SoSoValue

また、5月7日以降に記録された12億6000万ドルの米上場ビットコインETF純流出も、人民元建てステーブルコイン・ディスカウント拡大と一致している。

さらに、ビットコインが8万2000ドルレジスタンス突破に繰り返し失敗していることも市場心理を悪化させており、コインベース・プレミアム変動の主要因を特定しづらくしている。

もっとも、5月6日の高値8万2840ドルから5%調整したこと自体は、大きな懸念材料ではないとの見方もある。

ストラテジーは永久優先株発行を通じてBTCエクスポージャー拡大を継続しているためだ。

さらに重要なのは、コインベース上のBTC/USDディスカウントが、機関投資家需要を測る信頼性の高い指標とは言い切れない点にある。

コインベースの取引所フローを見ても、異常値やパニック売りは確認されていない。

木曜日にBTCが8万1000ドル超を維持したことは、取引所間価格差だけでは相場トレンドを決定できないことを示している。

最終的に、こうしたテクニカル歪みが存在しても、短期的に7万6000ドルを再試験する可能性は低いとの見方が強まっている。

この記事はCointelegraphの編集方針に従って作成されており、情報提供のみを目的としています。投資アドバイスや推奨を構成するものではありません。すべての投資および取引にはリスクが伴います。読者は独自に調査を行うことを推奨します。

この話題についてもっと