オンチェーンのコモディティ取引は定着も、流動性は依然として課題

最新ニュース公開日2026年3月30日

原油や金の取引高増加は、オンチェーンでのマクロ取引需要の高まりを示しているが、限定的な流動性と厚みの欠如により、依然として伝統的市場が支配権を握っている。

オンチェーンでのコモディティ(商品)取引は、単なる一時的な急増ではないことを証明しつつあるが、限定的な流動性が、伝統的な取引会場と競合する上での足かせとなり続けている。

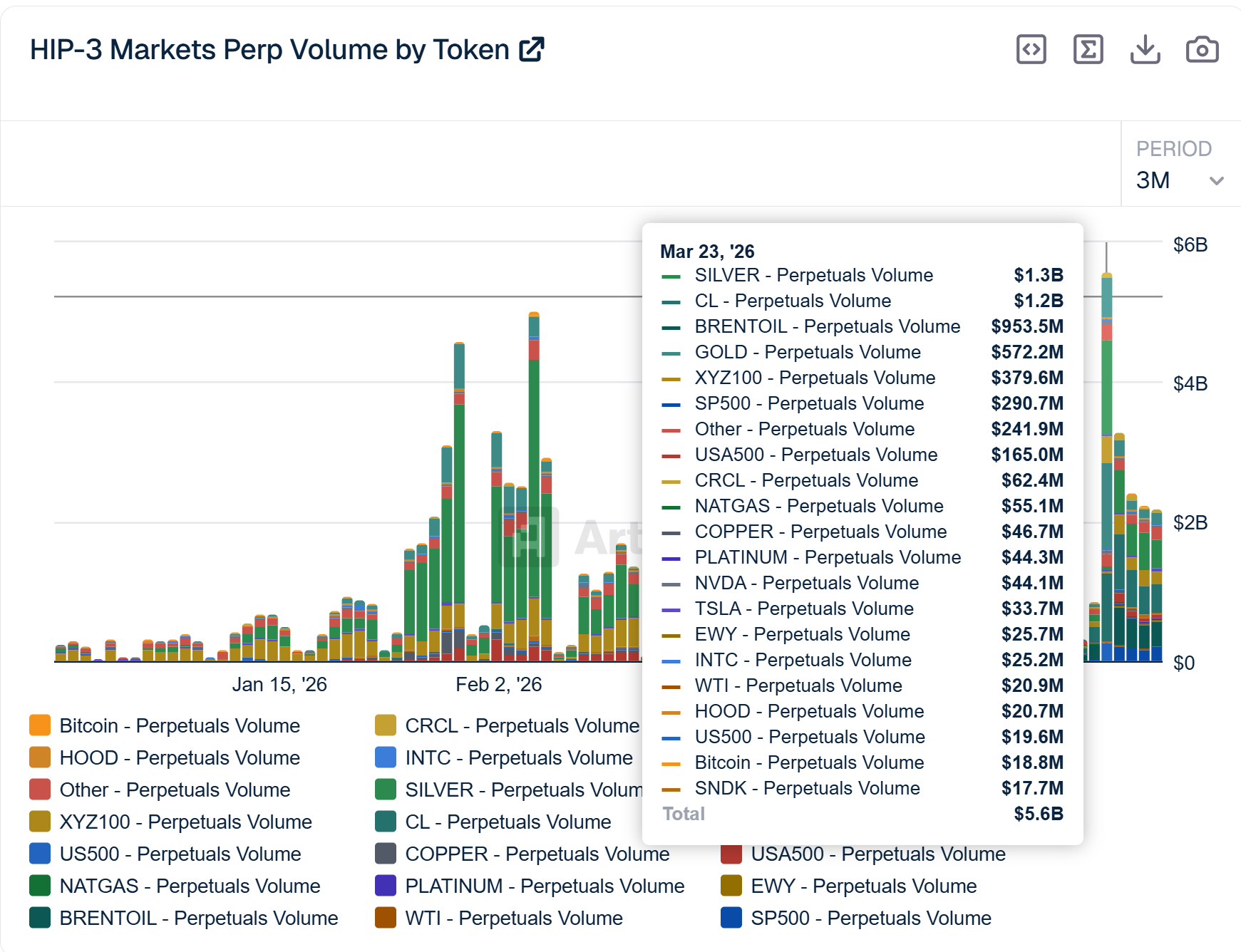

ハイパーリキッド(Hyperliquid)のHIP-3市場は3月23日に過去最高を記録し、コモディティおよびマクロ資産全体の無期限先物取引高は約54億ドルに達した。銀が13億ドルで活動を牽引し、次いでWTI原油が12億ドル、北海ブレント原油が9億4,000万ドル、金が5億5,800万ドルとなった。ナスダックやS&P 500を含む株価指数も、顕著な取引高を記録した。

HIP-3 per volume. Source: Artemis

業界関係者は、この急増がオンチェーンでのマクロ・エクスポージャーに対する需要の高まりを示していると述べている。テオ(Theo)の最高投資責任者であるイギー・イオッペ氏は、「以前は、オンチェーンのコモディティ先物は主に仮想通貨ネイティブの投資家のための場所でしたが、もはやそれが全てではありません。本当の兆候は単なる取引高ではなく、いつ、誰が取引に現れるかです」と語った。

イオッペ氏は、伝統的な取引所が閉まっている週末に、オンチェーンの原油先物市場が1日あたり10億ドル以上の取引高を処理していることを指摘した。この変化は、個人口座を通じてこれらの市場にアクセスする伝統的金融(TradFi)の個人トレーダーによって一部牽引されているという。「地政学は金曜日の午後に止まるわけではなく、市場はその事実に適応し始めている」と同氏は述べた。

週末のギャップがオンチェーン市場に優位性を与える

24時間365日取引できる能力は、オンチェーン市場の決定的な利点として浮上している。伝統的市場が金曜日に閉まってから日曜日に再開するまでには約49時間の空白があるが、分散型プラットフォームは、トレーダーがマクロ情勢の変化にリアルタイムで反応できる数少ない場所の一つとなっている。

このダイナミクスは、流動性の大部分が依然として伝統的市場にあるとしても、通常の取引時間外での価格形成に影響を与え始めている。「今のところ、市場の他の部分が眠っている間、オンチェーンは価格発見レイヤーとしての役割を果たしています。サイズ(大きな取引)が最も重要な時の厚みレイヤーは、依然として伝統的金融です」とイオッペ氏は述べた。

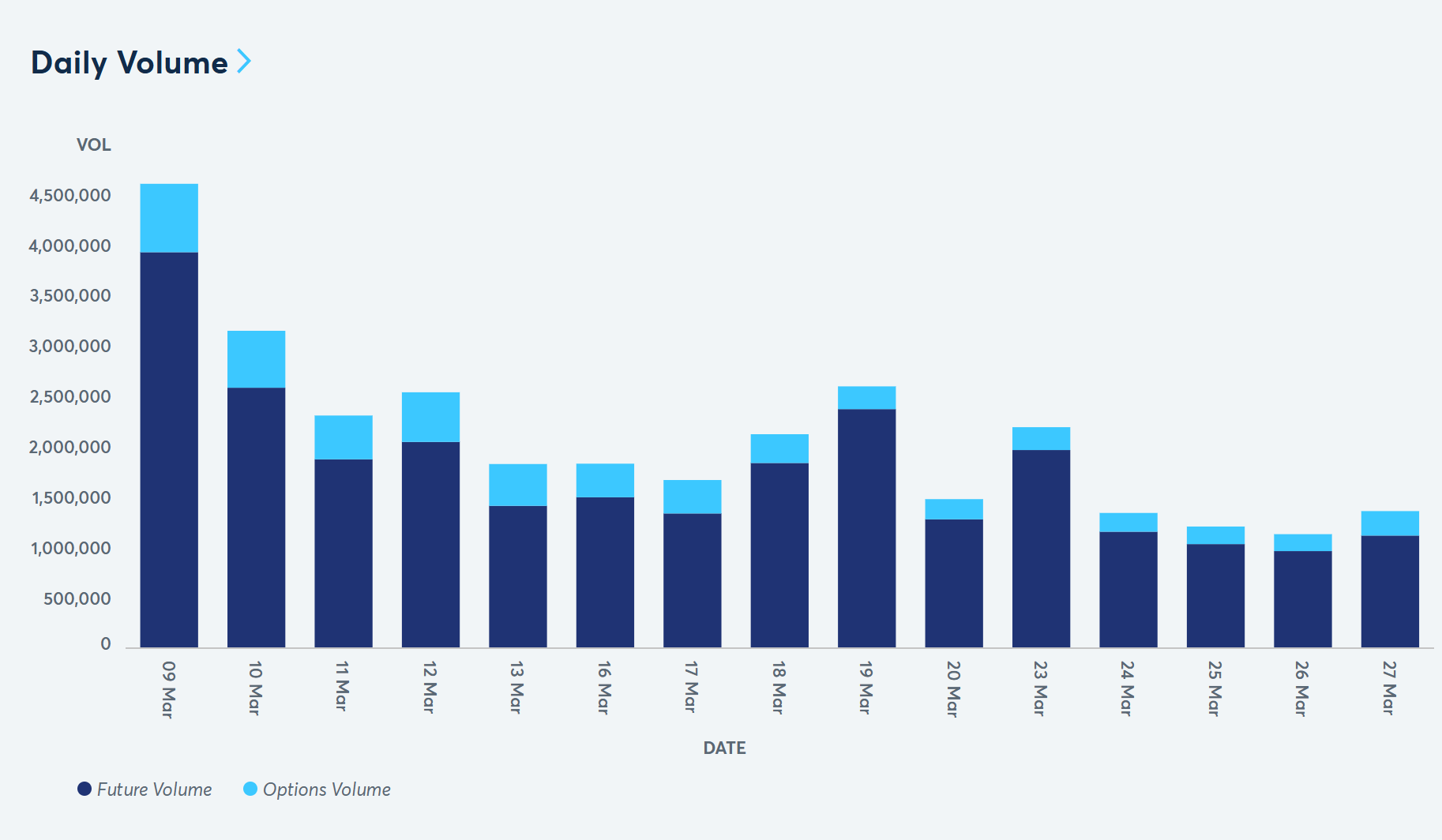

CME(シカゴ・マーカンタイル取引所)では、原油先物だけで定期的に1日あたり100万枚から450万枚のコントラクトが取引されており、これは想定元本で約1,000億ドルから3,000億ドルに相当する。

Crude oil futures and volume. Source: CME

1inchの共同創設者であるセルゲイ・クンツ氏は、「流動性、執行の質、機関投資家規模の価格の厚みに関しては、依然として伝統的な会場が圧倒しています」と述べ、深い流動性とタイトなスプレッド(売買価格差)が依然として主な障壁であると指摘した。これらがなければ、オンチェーン市場は価格を動かさずに大きな取引を処理することが困難であり、機関投資家の参加が制限される。

MEXCリサーチのチーフアナリスト、ショーン・ヤング氏によれば、価格の信頼性、市場構造の成熟度、規制の明確化なども追加の課題であるという。ヤング氏は、コモディティのトークン化は「実際の行動変化の兆候」を示しているが、依然として初期段階にあり、流動性と価格アグリゲーション(集約)のギャップを解消する必要があると述べた。

オンチェーン・マクロ取引はコモディティ以外にも拡大

一定の制約はあるものの、活動は構築され続けている。「広範な方向性は明確です。トレーダーはオンチェーンでマクロ的なエクスポージャーを得ることに抵抗がなくなってきています」とクンツ氏は述べた。

現在は金と原油がこの波を牽引しているが、市場関係者は、ボラティリティの推移に合わせて他の資産クラスでも同様のパターンが現れると予想している。

イオッペ氏は、週末の価格形成に対する信頼が構築されるにつれて、オンチェーン先物市場での取引活動は持続する可能性が高いと結論付けた。時間外にこれらの市場を頼りにするトレーダーが増えるにつれ、取引高もそれに続く。それが未決済建玉(オープンインタレスト)の増加を支え、形成される価格への自信を強化する。時間が経つにつれ、これは「参加者の増加が市場の信頼性を高め、さらなるフローを呼び込む」という自己強化的なサイクルを生み出すことになる。

Cointelegraphは、独立性と透明性のあるジャーナリズムに取り組んでいます。本ニュース記事はCointelegraphの編集方針に従って制作されており、正確かつ迅速な情報提供を目的としています。読者は情報を独自に確認することが推奨されます。編集方針はこちらをご覧ください https://cointelegraph.jp/editorial-policy

この話題についてもっと