仮想通貨プロトコルのマーケットメーカーの条件、開示はほぼ皆無=調査

最新ニュース公開日2026年4月19日

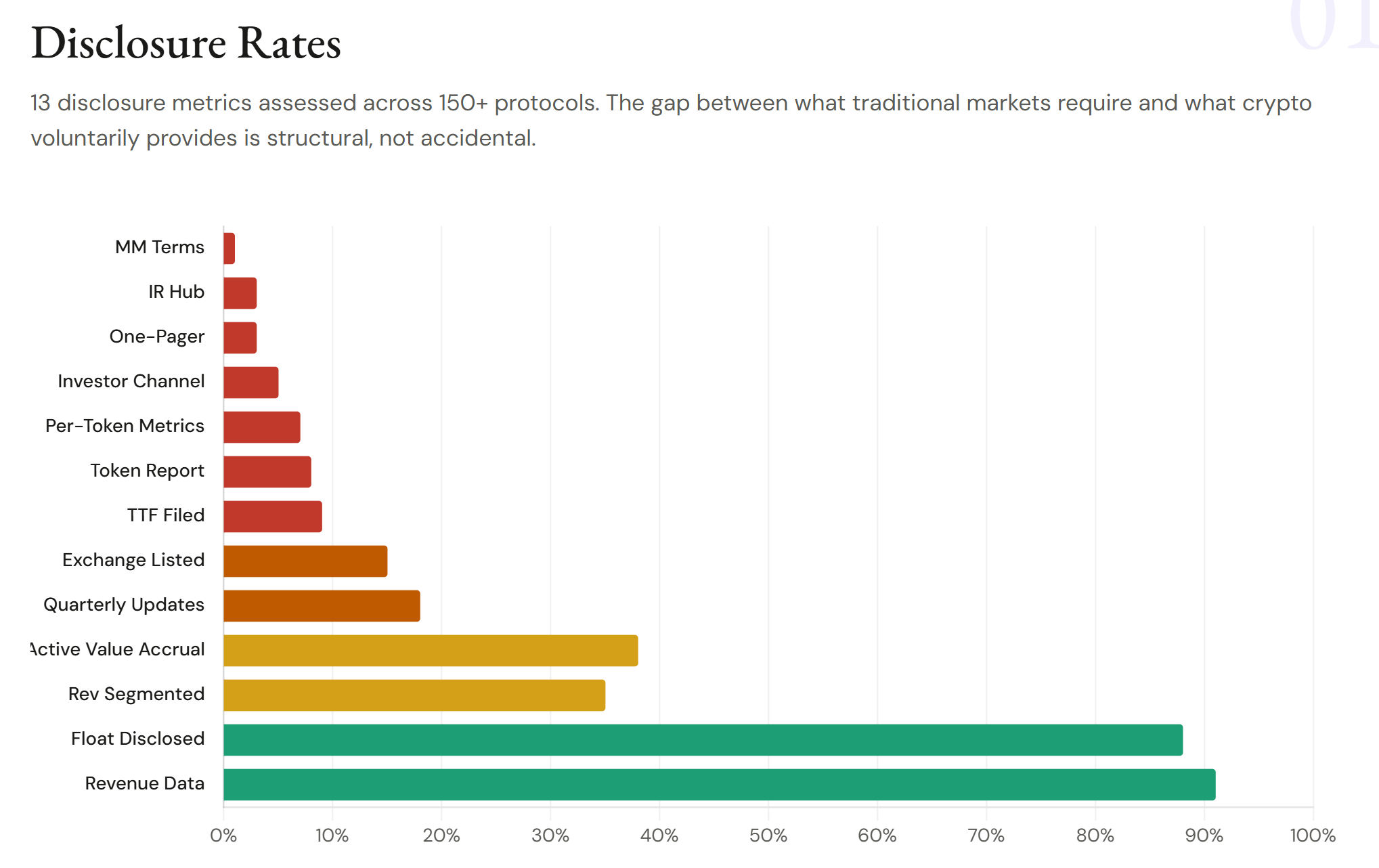

150以上の主要仮想通貨プロトコルを対象とした調査により、トークン取引において重要な役割を担うマーケットメイク条件の開示が、ほぼ行われていない実態が明らかになった。

150以上の主要仮想通貨プロトコルを対象とした調査により、トークン取引において重要な役割を担うマーケットメイク条件の開示が、ほぼ行われていない実態が明らかになった。

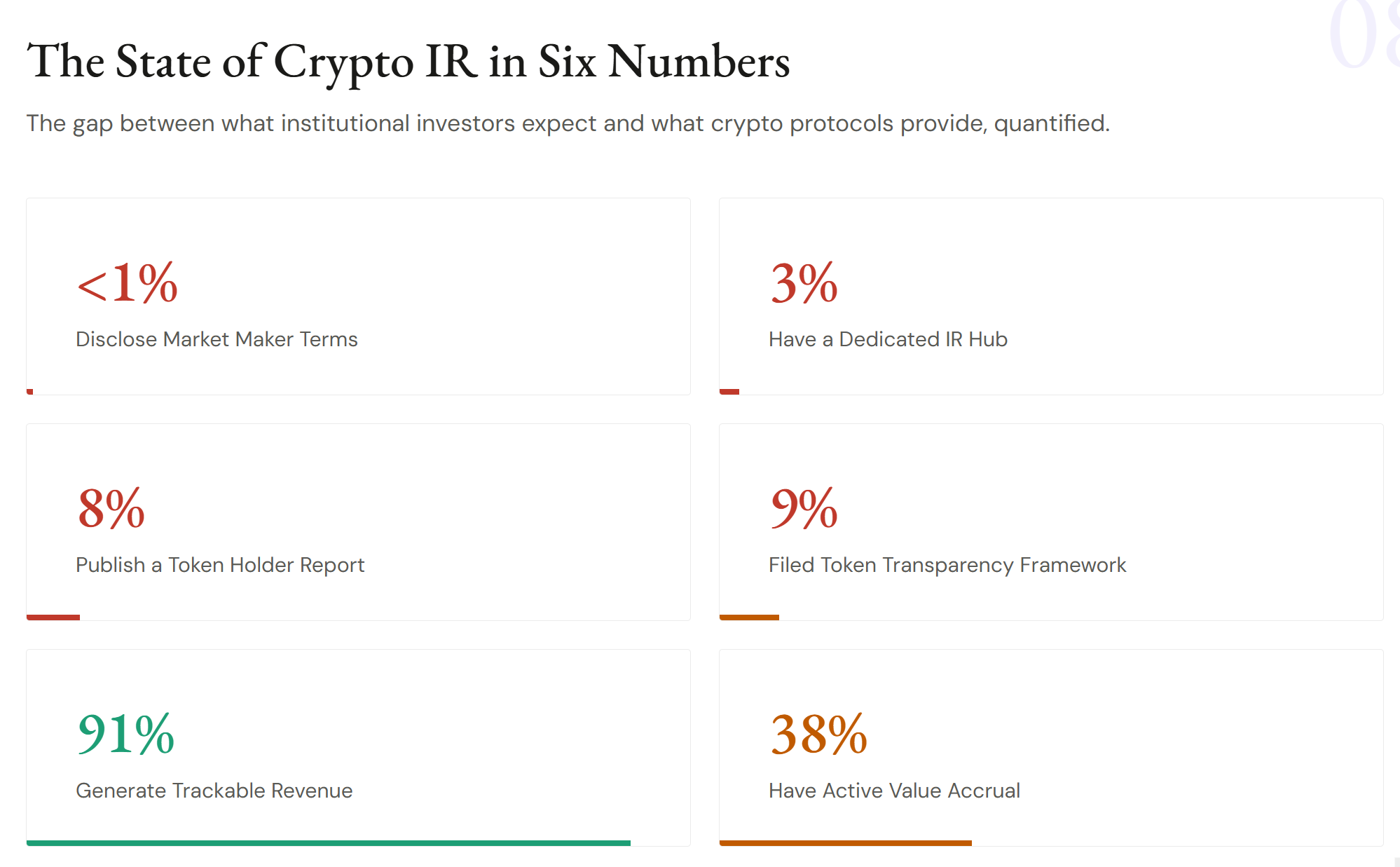

仮想通貨アドバイザリー企業ノボラの調査によると、マーケットメーカーに関する条件を何らかの形で開示しているプロトコルは1%未満にとどまった。全体の中で唯一、分散型流動性プラットフォームのメテオラのみが、2025年のトークン保有者向け年次報告書でマーケットメイク契約の詳細を公開していた。

調査は分散型取引所、レンディング、無期限先物、レイヤー1およびレイヤー2ネットワーク、ブリッジ、中央集権型取引所トークンなど幅広い分野を対象とし、完全希薄化後評価額で約4000万ドルから450億ドル規模のプロトコルをカバーした。

ノボラは、開示状況とサードパーティーデータのカバー状況を基にした二元的な透明性評価フレームワークを用いて分析を実施した。Artemis、Token Terminal、Dune、DefiLlama、Blockworks Researchといった公開データソースによる検証も行われている。

ノボラ創業者のコナー・キング氏はXで「これは業界における最も重大な透明性の欠如だ」と指摘した。伝統的市場ではこうした重要契約は通常開示されるが、「仮想通貨ではすべての市場参加者がこの情報なしで行動している」と述べた。

Disclosure metrics assessed across 150+ protocols. Source: Novora

仮想通貨における投資家向け情報開示の課題

今回の結果は、仮想通貨業界における投資家向け情報開示の不足も浮き彫りにした。ノボラによると、調査対象の91%のプロトコルが追跡可能な収益を生み出している一方で、四半期アップデートを公表しているのは18%、トークン保有者向けレポートを発行しているのはわずか8%にとどまった。データ自体は存在しているが、体系的な投資家向け情報として整理されていない状況だ。

一方で、サードパーティーの分析インフラは成熟しており、主要プラットフォームでのカバー率は85%を超えている。基礎データへのアクセスは広がっているものの、公式なレポーティングとして整備されていない点が浮き彫りとなった。

The state of crypto IR. Source: Novora

分野別では透明性にばらつきが見られる。無期限先物プロトコルや分散型取引所は比較的開示が進んでいる一方で、レイヤー1やインフラ系プロジェクトは時価総額が大きいにもかかわらず遅れが目立つ。

マーケットメイク契約への懸念強まる

不透明なマーケットメイクの仕組みは、これまでも仮想通貨業界で問題視されてきた。特にトークン貸付型の構造については、借りたトークンを市場で売却するインセンティブが生じるとの批判がある。米証券取引委員会(SEC)も過去に、いわゆる仮想通貨マーケットメーカーを価格操作の疑いで起訴している。

こうした契約が不適切に設計されている場合、短期間でプロジェクトに悪影響を及ぼす可能性があると指摘されている。一般的な「ローンオプションモデル」では、プロジェクトがマーケットメーカーにトークンを貸し出し、流動性供給や取引に利用させる仕組みだが、上場契約と連動するケースも多い。

実務上、この構造は借り入れたトークンを市場で売却する強い動機を生みやすく、価格下落を引き起こす可能性がある。その結果、マーケットメーカー側に利益が偏る一方で、初期段階のプロジェクトは流動性低下やトークンパフォーマンスの悪化といった影響を受けることになる。

Cointelegraphは、独立性と透明性のあるジャーナリズムに取り組んでいます。本ニュース記事はCointelegraphの編集方針に従って制作されており、正確かつ迅速な情報提供を目的としています。読者は情報を独自に確認することが推奨されます。編集方針はこちらをご覧ください https://cointelegraph.jp/editorial-policy

この話題についてもっと